ńĮæÕģöńÜäõĖ¬õ║║õĖ¢ńĢī

- ķ”¢ķĪĄ

- ĶĄäĶ«»õĖŁÕ┐ā

- ńŠÄÕøĮÕ║ĘÕżŹÕī╗ń¢Śõ║¦õĖÜÕÅæÕ▒ĢÕÅŖõĖēÕż¦Õ║ĘÕżŹķøåÕøóõ╗ŗń╗Ź

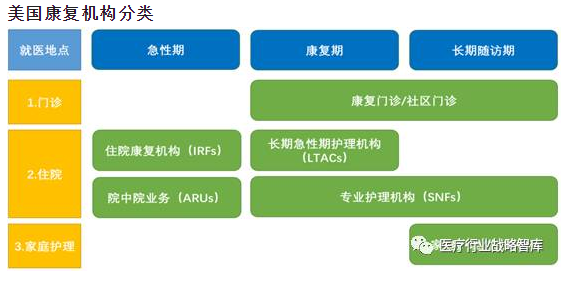

1ŃĆü┬ĀńŠÄÕøĮÕ║ĘÕżŹµ£║µ×äÕłåń▒╗

ńŠÄÕøĮÕ║ĘÕżŹµ£║µ×äµīēÕ║ĘÕżŹµ£¤µØźÕłÆÕłå’╝īÕÅ»õ╗źÕłåõĖ║┬Ā1’╝ēµĆźµĆ¦µ£¤’╝Ü┬Āµ£║µ×äń▒╗Õ×ŗÕīģµŗ¼õĮÅķÖóÕ║ĘÕżŹµ£║µ×ä’╝łIRFs’╝ē┬Ā2’╝ēÕ║ĘÕżŹµ£¤’╝ÜķĢ┐µ£¤µĆźµĆ¦µ£¤µŖżńÉåµ£║µ×ä’╝ł┬ĀLTAC’╝ē’╝īõĖōõĖܵŖżńÉåµ£║µ×ä(Skilled Nursing Facilities)’╝ī┬Ā3’╝ē┬ĀķĢ┐µ£¤ķÜÅĶ«┐µ£¤ńÜäÕ«ČÕ║ŁµŖżńÉå’╝īÕ║ĘÕżŹķŚ©Ķ»Ŗõ╗źÕÅŖńżŠÕī║ķŚ©Ķ»Ŗ’╝īõŠŗÕ”éĶĆüÕģĄńżŠÕī║Ķ»ŖµēĆńŁēŃĆéÕ£©ńŠÄÕøĮ’╝ī┬ĀÕÉäń▒╗µ£║µ×äµ£ēµśÄńĪ«ńÜäÕłåÕĘźÕÆīÕ║ĘÕżŹńĢīÕ«Ü’╝īķĆÜĶ┐ćõĖŹÕÉīµ»öõŠŗńÜäµŖźķöƵö┐ńŁ¢’╝ī┬ĀÕĮóµłÉõ║åµ£║µ×äķŚ┤ńÜ䵜ÄńĪ«ÕłåÕĘź’╝īµ£ēµĢłńÜäń╝ōĶ¦Żõ║åµĆźĶ»ŖÕī╗ķÖóńÜäńŚģµéŻÕÄŗÕŖøŃĆé

ńŠÄÕøĮÕ║ĘÕżŹµ£║µ×äÕłåń▒╗

2ŃĆüńŠÄÕøĮÕ║ĘÕżŹÕī╗ń¢ŚÕłåĶĮ¼Ķ»ŖķĆöÕŠä

ńŠÄÕøĮÕ║ĘÕżŹµÅÉÕĆĪÕ║ĘÕżŹÕēŹńĮ«ńÉåÕ┐ĄŃĆé┬ĀńŠÄÕøĮńÜäÕ║ĘÕżŹµŚ®µ£¤õ╗ŗÕģźõĮōńÄ░Õ£©µĆźµĆ¦µ£¤Õ║ĘÕżŹõĖŁńÜäÕ║ŖĶŠ╣Õ║ĘÕżŹ’╝īÕ£©µĆźµĆ¦ńŚģÕī╗ķÖóķØ×Õ║ĘÕżŹń¦æÕ«×µ¢Į’╝īÕ£©µŚ®µ£¤ÕÉæµéŻĶĆģµÅÉõŠøõĖŁńŁēÕ╝║Õ║”ńÜäÕ║ĘÕżŹµ▓╗ń¢Ś’╝īõ┐ØĶ»üÕ║ĘÕżŹµ▓╗ń¢ŚµÅɵŚ®õ╗ŗÕģźŃĆéńŠÄÕøĮÕģʵ£ēµĄüńĢģńÜäÕłåĶ»ŖĶĮ¼Ķ»ŖķĆöÕŠäŃĆé┬ĀõĖĆĶł¼µĆźµĆ¦µ£¤µéŻĶĆģÕģźķÖóÕÉÄ’╝īõĖ╗µ▓╗Õī╗ÕĖłµĀ╣µŹ«µĀćÕćåńÜäńŗ¼ń½ŗÕŖ¤ĶāĮķćÅĶĪ©(Function Independent Measure’╝īFIM)ńÜäĶ»äõ╝░ń╗ōµ×£õ╗źÕÅŖµéŻĶĆģĶć¬Ķ║½ńÜäÕÅ»µē┐ÕÅŚń©ŗÕ║”Ķ┐øĶĪīÕ║ĘÕżŹµ▓╗ń¢Ś;ÕŠģµéŻĶĆģńŚģµāģń©│Õ«Ü’╝īĶ┐ģķƤÕÉæµĆźµĆ¦Õ║ĘÕżŹńŚģµł┐ŃĆüõ║ܵƟµĆ¦Õ║ĘÕżŹńŚģµł┐ŃĆüõĖōõĖÜÕ║ĘÕżŹµŖżńÉåµ£║µ×䵳¢ķĢ┐µ£¤ńģ¦ķĪŠµ£║µ×äÕłåĶ»ŖĶĮ¼Ķ»Ŗ’╝øõĖŹķ£ĆĶ”üõĮÅķÖóÕ║ĘÕżŹµ▓╗ń¢ŚÕŹ│ÕÅ»µüóÕżŹńÜäµéŻĶĆģõ╣¤ÕÅ»Õ░ĮÕ┐½ĶĮ¼Ķć│Õ«ČÕ║ŁÕÆīńżŠÕī║µ£║µ×äŃĆé

3ŃĆüńŠÄÕøĮÕ║ĘÕżŹÕī╗ń¢ŚÕī╗õ┐صö»Õć║µö┐ńŁ¢

ńŠÄÕøĮÕī╗õ┐صö»õ╗śÕłČÕ║”Õ»╣Õ║ĘÕżŹĶĪīõĖÜńÜäÕĮ▒ÕōŹń╗ÅÕÄåõ║å┬Ā3┬ĀõĖ¬ķśČµ«ĄńÜäÕÅśÕī¢’╝īń¼¼õĖĆõĖ¬ķśČµ«ĄõĖ║┬Ā20┬ĀõĖ¢ń║¬┬Ā60-80┬ĀÕ╣┤õ╗ŻÕ«×µ¢ĮńÜäŌĆ£µīēµ£ŹÕŖĪõ╗śĶ┤╣ŌĆصŚČµ£¤’╝īń¼¼õ║īõĖ¬ķśČµ«ĄõĖ║┬Ā80┬ĀÕ╣┤õ╗ŻĶć│µ£¼õĖ¢ń║¬ÕłØÕ«×µ¢ĮńÜäŌĆ£Õ«ÜķóØķóäõ╗śÕłČ/µīēķĪ╣ńø«õ╗śĶ┤╣ŌĆØÕ╣ČÕŁśµŚČµ£¤’╝īµü░Õʦµś»Ķ┐ÖµĀĘÕ╣ČÕŁśńÜäÕī╗õ┐ØÕłČÕ║”õ┐āĶ┐øõ║åńŠÄÕøĮÕ║ĘÕżŹĶĪīõĖÜńÜäÕÅæÕ▒ĢŃĆéń¼¼õĖēķśČµ«Ąµś»┬Ā2002┬ĀÕ╣┤õ╗źÕÉÄÕ«×µ¢ĮńÜäÕģ©ķØóŌĆ£ķóäõ╗śĶ┤╣ÕłČÕ║”ŌĆØ┬ĀµŚČµ£¤ŃĆé

ńŠÄÕøĮÕī╗õ┐صö»õ╗śÕłČÕ║”µö╣ķØ®ńÜäõĖēõĖ¬ķśČµ«Ą

3.1┬Āń¼¼õĖĆķśČµ«Ą’╝Ü┬Āµīēµ£ŹÕŖĪõ╗śĶ┤╣’╝ł┬Ā1965ŌĆö1982┬ĀÕ╣┤’╝ē┬Ā

ńŠÄÕøĮµ£ĆµŚ®õ╗śĶ┤╣µ¢╣Õ╝ŵś»µīēµ£ŹÕŖĪõ╗śĶ┤╣’╝īõĮÅķÖóÕ║ĘÕżŹÕī╗ń¢ŚÕÆīµĆźµĆ¦ńŚģõĮÅķÖóÕī╗ń¢ŚĶ┤╣ńö©Õ░ܵ£¬ÕłåÕ╝ĆŃĆéńŠÄÕøĮµ£ĆµŚ®ķććÕÅ¢ÕÉÄõ╗śĶ┤╣ÕłČÕ║”’╝īÕŹ│Õī╗ń¢ŚµÅÉõŠøµ¢╣µÅÉõŠøµ£ŹÕŖĪÕÉÄ’╝īµīēńģ¦µŖźķöƵĀćÕćåÕÆīµ»öõŠŗĶ┐øĶĪīń╗ōń«ŚńÜäµ¢╣Õ╝ÅŃĆéĶ»źµ©ĪÕ╝ÅńÜäÕ╝Ŗń½»µś»µéŻĶĆģĶó½Ķ¦åõĖ║Õī╗ķÖóńÜäÕł®µČ”µØźµ║É’╝īÕ»╝Ķć┤Ķ┐ćÕ║”Õī╗ń¢ŚŃĆéµĀ╣µŹ«ń╗¤Ķ«ĪĶĄäµ¢Ö’╝ī┬Ā1965-1080┬ĀÕ╣┤ķŚ┤ńŠÄÕøĮńÜäÕŹ½ńö¤µĆ╗µö»Õć║ńö▒┬Ā139┬Āõ║┐ńŠÄÕģāµ┐ĆÕó×Ķć│┬Ā996┬Āõ║┐ńŠÄÕģā’╝īÕī╗ń¢ŚÕŹ½ńö¤ń╗ÅĶ┤╣ńö▒ÕŹĀ┬ĀGDP┬ĀńÜä┬Ā2.0%µ┐ĆÕó×Ķć│┬Ā3.8%ŃĆéÕć║õ║ÄÕ»╣Õī╗ń¢Śõ┐ØķÖ®ĶĄäķćæµČłĶĆŚµ«åÕ░ĮńÜäµŗģÕ┐ā’╝īńŠÄÕøĮķÜÅÕÉÄĶĮ¼ĶĆīÕ«×µ¢ĮńøĖÕģ│Ķ»Ŗµ¢ŁÕłåń╗äµ│ĢŃĆé

┬Ā

3.2┬Āń¼¼õ║īķśČµ«Ą’╝ܵƟµĆ¦ń╗╝ÕÉłÕī╗ķÖóķććÕÅ¢┬ĀDRGs’╝łDiagnosis-Related Groups’╝ē

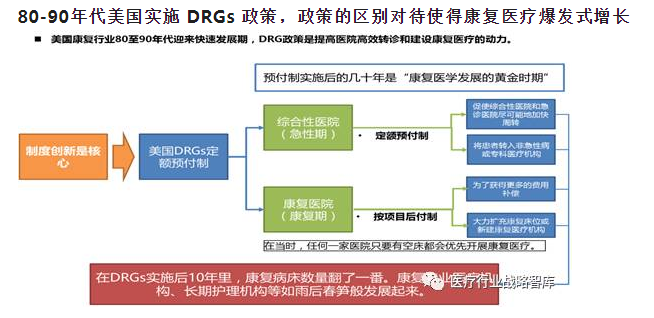

1982┬ĀÕ╣┤’╝īMedicare’╝łńŠÄÕøĮńÜäĶĆüÕ╣┤õ┐ØÕüźÕī╗ń¢ŚÕłČÕ║”ŃĆéĶ┐Öµś»ńŠÄÕøĮµö┐Õ║£õĖ║┬Ā65┬ĀÕ▓üõ╗źõĖŖńÜäĶĆüÕ╣┤õ║║µÅÉõŠøńÜäÕ╗ēõ╗ĘÕī╗ń¢ŚĶ┤╣ÕćÅÕģŹÕłČÕ║”’╝ø┬ĀMedicaid┬Āµś»Õī╗ń¢ŚĶĪźÕŖ®ÕłČÕ║”’╝īĶ┐Öµś»ńŠÄÕøĮĶüöķé”õĖÄÕĘ×µö┐Õ║£ÕÉłÕŖ×ńÜäõĖ║ń®Ęõ║║µł¢µ«ŗń¢Šõ║║µÅÉõŠøÕī╗ń¢Śń╗ŵĄÄĶĪźÕŖ®ńÜäĶ«ĪÕłÆŃĆéĶ┐Öµś»ńŠÄÕøĮńÜäÕī╗ń¢ŚĶĪźÕŖ®ÕłČÕ║”’╝īµŚ©Õ£©õĖ║µŚĀÕŖøµö»õ╗śÕī╗ń¢ŚĶ┤╣ńö©ńÜäõ║║µÅÉõŠøÕģŹĶ┤╣ńÜäÕī╗ń¢Śµ£ŹÕŖĪŃĆé’╝ēÕ»╣Õģȵö»õ╗śÕłČÕ║”Ķ┐øĶĪīķćŹÕż¦µö╣ķØ®’╝īÕ«×µ¢ĮĶ»Ŗµ¢ŁńøĖÕģ│Õłåń▒╗µ│Ģ’╝ł┬ĀDiagnosis-Related Groups’╝ī┬ĀDRGs’╝ēõĖ║Õ¤║ńĪĆńÜäÕ«ÜķóØķóäõ╗śÕłČŃĆéµĀĖÕ┐āÕĤńÉå’╝Ü┬ĀDRGs┬Āµś»ķóäõ╗śÕłČńÜäÕģĖÕ×ŗõ╗ŻĶĪ©’╝īķóäõ╗śÕłČµś»Õī╗ń¢Śµ£ŹÕŖĪõŠøµ¢╣Õ£©µÅÉõŠøµ£ŹÕŖĪõ╣ŗÕēŹÕī╗ń¢Śõ┐ØķÖ®ķā©ķŚ©Õ░▒ńĪ«Õ«ÜõĖĆõĖ¬ńøĖÕ»╣Õø║Õ«ÜńÜäµĀćÕćåĶ┐øĶĪīõ╗śĶ┤╣ŃĆéÕģČõĖ╗Ķ”üµĆصā│µś»õ╗źÕøĮķÖģń¢ŠńŚģĶ»Ŗµ¢ŁÕłåń▒╗µĀćÕćåõĖ║Õ¤║ńĪĆ’╝īÕ░åń¢ŠńŚģµīēĶ»Ŗµ¢ŁŃĆüÕ╣┤ķŠäŃĆüµĆ¦Õł½ÕłåõĖ║ĶŗźÕ╣▓ń╗ä’╝īµ»Åń╗äµĀ╣µŹ«ńŚģń¦ŹńŚģµāģĶĮ╗ķćŹń©ŗÕ║”ÕÅŖµ£ēµŚĀÕ╣ČÕÅæńŚćńĪ«Õ«Üń¢ŠńŚģĶ»Ŗµ¢ŁńøĖÕģ│ń╗äÕłåń▒╗µĀćÕćå’╝īÕ╣ȵĄŗń«ŚÕć║µ»ÅõĖ¬ń╗äµ»ÅõĖ¬ń║¦Õł½ńÜäĶ┤╣ńö©µĀćÕćå’╝īÕ╣ȵīēĶ┐ÖõĖ¬µĀćÕćåķóäÕģłµö»õ╗śń╗ÖÕī╗ń¢Śµ£║µ×äŃĆéDRGs┬ĀÕ£©ÕĮōµŚČõ╗ŹÕżäõ║ÄķøÅÕĮóķśČµ«Ą’╝īõĖ╗Ķ”üķĆéÕ║öńŚćµś»ķÆłÕ»╣Ķ»Ŗµ¢ŁµśÄńĪ«ŃĆüµ▓╗ń¢Śµ¢╣µ│ĢńøĖÕ»╣õĖĆĶć┤ŃĆüµ▓╗ń¢Śń©ŗÕ║ÅńøĖÕ»╣ń©│Õ«ÜõĖöõĮÅķÖóµŚČķŚ┤ĶŠāń¤ŁńÜäń¢ŠńŚģŃĆéÕøĀõĮÅķÖóÕ║ĘÕżŹÕī╗ń¢ŚŃĆüń▓Šńź×ń▒╗ń¢ŠńŚģńŁēÕøøń▒╗µ▓╗ń¢ŚõĮÅķÖóµŚČķŚ┤ķĢ┐ŃĆüµ▓╗ń¢ŚÕżŹµØéõĖöĶ┤╣ńö©ķ½śńŁēńē╣µ«ŖµĆ¦’╝īµ£¬ķććÕÅ¢┬ĀDRGs┬Āµö»õ╗śÕŖ×µ│Ģ’╝īń╗¦ń╗Łµ▓┐ńö©µīēµ£ŹÕŖĪõ╗śĶ┤╣ÕłČŃĆé

Õ║ĘÕżŹĶĪīõĖÜ┬Ā80┬ĀĶć│┬Ā90┬ĀÕ╣┤õ╗ŻĶ┐ÄµØźÕ┐½ķƤÕÅæÕ▒Ģµ£¤’╝ī┬ĀDRGs┬Āµö┐ńŁ¢µś»µÅÉķ½śÕī╗ķÖóķ½śµĢłĶĮ¼Ķ»ŖÕÆīÕ╗║Ķ«ŠÕ║ĘÕżŹÕī╗ń¢ŚńÜäÕŖ©ÕŖøŃĆéÕøĀÕ»╣µĆźµĆ¦ńŚģõĮÅķÖóÕī╗ń¢ŚÕ«×µ¢ĮDRGs┬ĀÕ«ÜķóØķóäõ╗śÕłČ’╝īÕ»╣Õ║ĘÕżŹõĮÅķÖóÕī╗ń¢ŚÕ«×µ¢Įµīēµ£ŹÕŖĪķĪ╣ńø«µö»õ╗śńÜäÕÉÄõ╗śÕłČ’╝īõĖƵ¢╣ķØóõ┐āõĮ┐ń╗╝ÕÉłµĆ¦Õī╗ķÖóÕÆīµĆźĶ»ŖÕī╗ķÖóÕ░ĮÕÅ»ĶāĮÕ£░ÕŖĀÕ┐½Õæ©ĶĮ¼’╝īÕ░åµéŻĶĆģĶĮ¼ÕģźķØ׵ƟµĆ¦ńŚģµł¢õĖōń¦æÕī╗ń¢Śµ£║µ×ä’╝øÕÅ”õĖƵ¢╣ķØóõĖ║õ║åĶÄĘÕŠŚµø┤ÕżÜńÜäĶ┤╣ńö©ĶĪźÕü┐’╝īÕż¦ÕŖøµē®ÕģģÕ║ĘÕżŹÕ║ŖõĮŹµł¢µ¢░Õ╗║Õ║ĘÕżŹÕī╗ń¢Śµ£║µ×äŃĆéÕ£©ÕĮōµŚČ’╝īõ╗╗õĮĢõĖĆÕ«ČÕī╗ķÖóÕŬĶ”üµ£ēń®║Õ║ŖķāĮõ╝Üõ╝śÕģłÕ╝ĆÕ▒ĢÕ║ĘÕżŹÕī╗ń¢ŚŃĆéÕ£©┬ĀDRGs┬ĀÕ«×µ¢ĮÕÉÄ┬Ā10┬ĀÕ╣┤ķćī’╝īÕ║ĘÕżŹńŚģÕ║ŖµĢ░ķćÅń┐╗õ║åõĖĆńĢ¬ŃĆéÕ║ĘÕżŹõĖōõĖÜÕī╗ń¢Śµ£║µ×äŃĆüķĢ┐µ£¤µŖżńÉåµ£║µ×äńŁēÕ”éķø©ÕÉĵśźń¼ŗĶł¼ÕÅæÕ▒ĢĶĄĘµØźŃĆéķóäõ╗śÕłČÕ«×µ¢ĮÕÉÄńÜäÕćĀÕŹüÕ╣┤µś»ŌĆ£Õ║ĘÕżŹÕī╗ÕŁ”ÕÅæÕ▒ĢńÜäķ╗äķćæµŚČµ£¤ŌĆØŃĆéÕ╝Ŗń½»’╝ÜÕ║ĘÕżŹĶ┤╣ńö©Õ»╝Ķć┤µö»Õć║µ┐ĆÕó×ŃĆé┬Ā20┬ĀõĖ¢ń║¬┬Ā90┬ĀÕ╣┤õ╗ŻµŚ®µ£¤’╝īńŠÄÕøĮÕüźÕ║Ęõ┐ØÕüźĶ┤óµö┐ń«ĪńÉåÕ▒ĆÕ╝ĆÕ¦ŗÕģ│µ│©µŚźńøŖÕó×ķĢ┐ńÜäķØ׵ƟµĆ¦µ£¤Õī╗ń¢ŚĶ┤╣ńö©ŃĆéõ╗Ä┬Ā1985┬ĀÕ╣┤Õł░┬Ā1995┬ĀÕ╣┤┬Ā10┬ĀÕ╣┤ķŚ┤’╝ī┬ĀMedicare┬Āµö»õ╗śńÜäÕ║ĘÕżŹÕī╗ń¢ŚĶ┤╣ńö©õ╗źµ»ÅÕ╣┤┬Ā20%ńÜäķƤÕ║”ķĆÆÕó×’╝īÕł░┬Ā1995┬ĀÕ╣┤ĶČģĶ┐ćõ║å┬Ā4.3õ║┐ńŠÄÕģāŃĆéÕ£©ÕģČõ╗¢ķØ׵ƟµĆ¦Õī╗ń¢ŚķóåÕ¤¤’╝īĶ┤╣ńö©Õó×ķĢ┐µø┤ÕŖĀĶ┐ģńīø’╝ÜÕ”éÕ«ČÕ║ŁÕüźÕ║ĘÕī╗ń¢Śµ£ŹÕŖĪĶ┤╣µ»ÅÕ╣┤Õó×ÕŖĀ┬Ā24%’╝ī┬Ā1995┬ĀÕ╣┤Ķ┤╣ńö©ķ½śĶŠŠ┬Ā17õ║┐ńŠÄÕģā’╝øķĢ┐µ£¤µĆźµĆ¦Õī╗ń¢ŚõĮÅķÖóĶ┤╣µ»ÅÕ╣┤õ╗ź┬Ā28%ńÜäķƤÕ║”Õó×ÕŖĀ’╝ī┬Ā1995┬ĀÕ╣┤Ķ┤╣ńö©ķ½śĶŠŠ┬Ā120┬Āõ║┐ńŠÄÕģāŃĆé

80-90Õ╣┤õ╗ŻńŠÄÕøĮÕ«×µ¢Į┬ĀDRGs┬Āµö┐ńŁ¢’╝īµö┐ńŁ¢ńÜäÕī║Õł½Õ»╣ÕŠģõĮ┐ÕŠŚÕ║ĘÕżŹÕī╗ń¢ŚńłåÕÅæÕ╝ÅÕó×ķĢ┐

3.3┬Āń¼¼õĖēķśČµ«Ą’╝Ü┬Āķóäõ╗śÕłČµŚČµ£¤┬ĀFRGs’╝ł┬Ā2002┬ĀÕ╣┤õ╗źÕÉÄ’╝ē

µĀĖÕ┐āµ£║ÕłČ’╝ÜÕ░åŌĆ£ÕŖ¤ĶāĮńŖČÕåĄŌĆØõĮ£õĖ║ķó䵥ŗĶĄäµ║ÉĶĆŚńö©ķćÅńÜäµ£ĆķćŹĶ”üÕøĀÕŁÉŃĆéÕ»╣õ║ĵƟµĆ¦µ£¤õ╣ŗÕÉÄńÜäµéŻĶĆģ’╝īõ╗źÕŖ¤ĶāĮµö╣Õ¢äõĖ║õĖ╗Ķ”üńÜäÕī╗õ┐Øń╗Öõ╗śõŠØµŹ«µś»µ£Ćń«Ćµ┤üµśōĶĪīńÜäµ¢╣µ│ĢŃĆé┬ĀFRGs┬ĀńÜäõĖ╗Ķ”üµĆصā│µś»µĀ╣µŹ«ŃĆŖÕøĮķÖģµ«ŗµŹ¤ŃĆüµ«ŗń¢ŠÕÆīµ«ŗķÜ£Õłåń▒╗ŃĆŗ┬Ā(ICDIH)µ«ŗń¢ŠŃĆüµ«ŗµŹ¤ńÜäµĀćÕćåÕ░åµéŻĶĆģÕłåń▒╗’╝īÕåŹµĀ╣µŹ«┬ĀUDSMR┬ĀµĢ░µŹ«ÕÆīõ┐Īµü»µīēµéŻĶĆģÕŖ¤ĶāĮńŖČÕåĄÕÆīÕ╣┤ķŠäÕłåõĖ║ĶŗźÕ╣▓ń╗ä’╝īµĄŗń«ŚÕć║µ»Åń╗äµ»ÅõĖ¬Õłåń▒╗ń║¦Õł½ńÜäÕī╗ń¢ŚĶ┤╣ńö©µĀćÕćå’╝īÕ╣Čń╗ōÕÉłõĮÅķÖóÕż®µĢ░ńĪ«Õ«ÜõĖĆõĖ¬Ķ┤╣ńö©Õ«ÜķóØ’╝īķóäÕģłµö»õ╗śń╗ÖÕ║ĘÕżŹÕī╗ń¢Śµ£║µ×äŃĆéFRGs┬ĀÕ»╣Õ║ĘÕżŹÕī╗ń¢Śµ£║µ×äµØźĶ»┤µö»õ╗śµø┤ÕŖĀÕģ¼Õ╣│’╝īõĖöĶāĮõ┐āõĮ┐ÕģČõ║¦ńö¤Õåģńö¤ÕÅśķØ®’╝øÕ«×µ¢ĮFRGs┬ĀÕÉÄ’╝īÕ║ĘÕżŹÕī╗ķÖóńÜäÕ╣│ÕØćõĮÅķÖóµŚČķŚ┤Õ░åõ╝ÜķÖÉÕłČÕ£©┬Ā20┬ĀÕż®ÕĘ”ÕÅ│ŃĆéĶ┐ÖÕ░åõ┐āõĮ┐Õ║ĘÕżŹÕī╗ķÖóķććÕÅ¢µ£Ćµ£ēµĢłÕÆīń╗ŵĄÄńÜäµēŗµ«Ą’╝īõĮ┐µéŻĶĆģńÜäÕŖ¤ĶāĮÕŠŚÕł░µüóÕżŹ’╝īõ╗ÄõĖŁĶÄĘÕŠŚń╗ŵĄÄÕł®ńøŖŃĆé

ńŠÄÕøĮÕ║ĘÕżŹÕī╗ń¢Śµ£ŹÕŖĪõĮōń│╗ńÜäÕÅæÕ▒ĢÕÆīÕüźÕģ©ń”╗õĖŹÕ╝ĆÕī╗õ┐صö»õ╗śń│╗ń╗¤ńÜäÕ»╝ÕÉæõĮ£ńö©ŃĆéńŠÄÕøĮńÜäÕī╗õ┐صö»õ╗śµś»õ╗źńŠÄÕøĮÕ║ĘÕżŹÕī╗ÕŁ”ń╗¤õĖƵĢ░µŹ«ń│╗ń╗¤(Uniform Data Systemfor Medical Rehabilitation’╝ī┬ĀUDSMR)õĖ║Õ¤║ńĪĆ’╝īõ╗źńŗ¼ń½ŗÕŖ¤ĶāĮķćÅĶĪ©’╝łFIM’╝ē┬ĀõĖ║Ķ»äõ╝░ÕĘźÕģĘ’╝īõ╗źõĖĆń│╗ÕłŚÕŖ¤ĶāĮńøĖÕģ│Õłåń▒╗µ│Ģ(FIM’╝ŹFRGs)õĖ║õŠØµŹ«ńÜäķóäõ╗śÕłČŃĆéńö▒õ║Äķóäõ╗śĶ┤╣ÕłČÕ║”ńÜäÕ«×µ¢Į’╝īµö╣Õ¢äµéŻĶĆģÕŖ¤ĶāĮŃĆü┬ĀńĪ«õ┐صéŻĶĆģµĄüńĢģĶĮ¼Ķ»ŖµłÉõĖ║Õī╗ķÖóńÜäķ”¢Ķ”üńø«µĀćŃĆé

4ŃĆüÕĮōÕēŹńŠÄÕøĮńÜäÕ║ĘÕżŹÕĖéÕ£║µĀ╝Õ▒Ć

ńŠÄÕøĮÕ║ĘÕżŹÕĖéÕ£║ÕæłńÄ░ŌĆ£Õ«ČÕ║ŁµŖżńÉåÕ┐½ķƤÕó×ķĢ┐’╝īÕ║ĘÕżŹÕī╗ń¢Śµ£║µ×äõ┐صīüń©│Õ«ÜŌĆØńÜäµĀ╝Õ▒ĆŃĆéÕ«ČÕ║ŁµŖżńÉåĶć¬┬Ā2011┬ĀÕ╣┤ĶĄĘÕ┐½ķƤÕó×ķĢ┐’╝īµł¬µŁó2015┬ĀÕ╣┤Õģ©ńŠÄÕĘ▓µ£ē┬Ā12000┬ĀÕ«Čõ╗źõĖŖńÜäµŖżńÉåµ£║µ×äŃĆéÕģČÕĤÕøĀõĖ╗Ķ”üµś»Õ«ČÕ║ŁµŖżńÉåÕģʵ£ēõĖŖķŚ©µŖżńÉåńÜäõŠ┐Õł®µĆ¦’╝īÕģČÕ║ĘÕżŹķĪ╣ńø«õĖÄõĖōõĖܵŖżńÉåķÖó’╝ł┬ĀSNFs’╝ēµÅÉõŠøńÜäķØ×Ķ«ŠÕżćÕ║ĘÕżŹķĪ╣ńø«ńøĖÕĘ«µŚĀÕćĀŃĆéÕÉīµŚČÕ«ČÕ║ŁµŖżńÉåÕÅŚÕł░┬ĀMedicare┬ĀĶ«ĪÕłÆńÜäĶ”åńø¢’╝īĶĆüõ║║ÕÅ»õ╗źÕ£©Õ«ČÕ«×ńÄ░Ķ┤╣ńö©ńÜäµŖźķöĆ’╝īĶ┐Öõ║øÕøĀń┤ĀķāĮµÄ©ÕŖ©õ║åńŠÄÕøĮÕ«ČÕ║ŁµŖżńÉåõĖÜÕŖĪõ┐صīüõ║åÕ┐½ķƤÕó×ķĢ┐ŃĆé

5ŃĆüńŠÄÕøĮÕ║ĘÕżŹõĖŖÕĖéÕģ¼ÕÅĖ

ńŠÄÕøĮÕ║ĘÕżŹµ£║µ×äÕæłńÄ░ń▓Šń╗åÕī¢ŃĆüń╗åÕłåÕī¢ŃĆü┬ĀÕī╗õ┐ØĶ”åńø¢Õģ©ŃĆüńŗ¼ń½ŗÕ║ĘÕżŹµ£║µ×äµē┐µŗģķćŹĶ”üĶ¦ÆĶē▓ńŁēńē╣ńé╣ŃĆéÕĆ╝ÕŠŚõĖƵÅÉńÜ䵜»’╝īńŠÄÕøĮÕ║ĘÕżŹÕĖéÕ£║õ╣¤ÕæłńÄ░ĶŠāõĖ║ÕłåµĢŻńÜäÕ▒ĆķØó’╝īõĖĆõ║øÕ£░Õī║Õ║ĘÕżŹń▒╗µ£║µ×äÕ»╣ÕĤµ£ēÕ▒ģµ░æńÜäĶ”åńø¢ķÖÉÕłČõ║åÕģ©ńŠÄĶ┐×ķöüÕ║ĘÕżŹµ£║µ×äńÜäĶ┐øÕģź’╝ī┬ĀCR3┬ĀÕ£©Õ║ĘÕżŹÕŁÉķóåÕ¤¤ńÜäķøåõĖŁń©ŗÕ║”Õ╣ČõĖŹķ½śŃĆéõĖ║õ║åĶ┐øõĖƵŁźÕē¢µ×ÉńŠÄÕøĮÕ║ĘÕżŹÕĖéÕ£║’╝īµłæõ╗¼µīæķĆēõ║åńŠÄÕøĮÕģʵ£ēõ╗ŻĶĪ©µĆ¦ńÜäõĖēÕ«ČÕ║ĘÕżŹÕģ¼ÕÅĖ’╝īÕłåÕł½µś»ÕŹŚµ¢╣ÕüźÕ║ĘÕģ¼ÕÅĖ’╝ł┬ĀHealthSouth CORPORATION’╝īNYSE: HLS’╝ē┬ĀŃĆüõ╝śķĆēÕī╗ń¢ŚµÄ¦ĶéĪÕģ¼ÕÅĖ’╝ł┬ĀSELECTMEDICAL HOLDINGS CORPORATION, NYSE: SEM’╝ēõ╗źÕÅŖķćæÕŠĘÕüźÕ║ĘÕģ¼ÕÅĖ’╝ł┬ĀKINDRED HEALTHCARE,INC., NYSE: KND’╝ēŃĆé

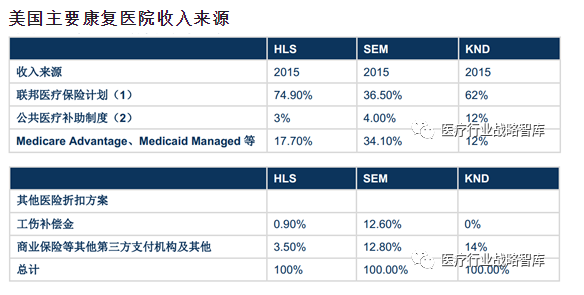

5.1ńŠÄÕøĮõĖ╗Ķ”üÕ║ĘÕżŹÕģ¼ÕÅĖńÜäÕ╝éÕÉīńé╣

Õģ▒ÕÉīńē╣ńé╣┬Ā1’╝ÜÕż¦Õ×ŗÕ║ĘÕżŹÕģ¼ÕÅĖµöČÕģź┬Ā80%õ╗źõĖŖµöČÕģźµØźµ║Éõ║ÄÕī╗õ┐ØĶ┤╣ńö©┬Ā( Medicare┬ĀÕÅŖ┬ĀMedicaid)’╝īĶ┐æÕ╣┤Õī╗õ┐ØĶ┤╣ńö©õĖŗĶĪīÕ»╣Õģ¼ÕÅĖµöČÕģźÕĮ▒ÕōŹÕż¦ŃĆéńŠÄÕøĮńÜäÕī╗õ┐صö┐ńŁ¢õĖŹÕÉīõ║ÄõĖŁÕøĮŃĆü┬ĀµŚźµ£¼ńÜäÕģ©µ░æÕī╗õ┐Ø’╝īÕģČõĖ╗Ķ”üĶ”åńø¢Õ»╣Ķ▒ĪõĖ║┬Ā65┬ĀÕ▓üÕÅŖõ╗źõĖŖÕ╣┤ķŠäńÜäĶĆüõ║║ÕÅŖõĮĵöČÕģźõ║║ńŠżõĖżń▒╗ńżŠõ╝ÜńŠżõĮōŃĆéÕģČõĖŁĶüöķé”Õī╗ń¢Śõ┐ØķÖ®Ķ«ĪÕłÆ’╝ł┬ĀMedicare’╝ēõĖ║┬Ā65┬ĀÕ▓üÕÅŖõ╗źõĖŖÕ╣┤ķŠäńÜäĶĆüõ║║µÅÉõŠøÕī╗ń¢ŚÕÆīõ┐ØķÖ®’╝øÕģ¼Õģ▒Õī╗ń¢ŚĶĪźÕŖ®ÕłČÕ║”’╝ł┬ĀMedicaid’╝ēÕłÖõĖ║õĮĵöČÕģźńŠżõĮōµÅÉõŠøÕī╗ń¢Śµ£ŹÕŖĪŃĆéńŠÄÕøĮÕż¦ķā©Õłåõ║║ÕÅŻńÜäÕī╗ń¢Śõ┐ØķÖ®ńö▒ÕĢåõĖÜõ┐ØķÖ®µØźĶ┤¤µŗģµö»Õć║ŃĆéÕøĮÕż¢Õ║ĘÕżŹµ£║µ×äķćŹĶ”üńÜäµöČÕģźµØźµ║Éõ╣ŗõĖƵś»Ķüöķé”Õī╗ń¢Śõ┐ØķÖ®Ķ«ĪÕłÆÕÅŖÕģČńøĖÕģ│µŖśµēŻµ¢╣µĪłńÜäĶĪźĶ┤┤’╝īĶ┐ÖõĖ╗Ķ”üµś»ÕøĀõĖ║Õ║ĘÕżŹÕ»╣Ķ▒ĪÕż¦ķā©ÕłåõĖ║ĶĆüÕ╣┤ńŠżõĮō’╝īõ║║ńŠżµĆ╗ķćÅķ½śõĖöķ£ĆĶ”üĶŠāõĖ║ķĢ┐µ£¤ńÜäÕ║ĘÕżŹµ▓╗ń¢ŚŃĆé

ÕźźÕĘ┤ķ®¼õ║Ä┬Ā2010┬ĀÕ╣┤ńŁŠńĮ▓õ║åÕī╗õ┐صö╣ķØ®µ│ĢµĪł’╝ł┬Ā2010 Healthcare Reform Laws’╝ē’╝īÕģČõĖŁµśÄńĪ«Ķ¦äիܵö┐Õ║£Õ░åÕćÅÕ░æÕī╗õ┐ØĶ┤╣ńö©ŃĆéMedicareµĀ╣µŹ«Õ║ĘÕżŹµ£║µ×äńÜäń▒╗Õ×ŗ’╝īÕłČÕ«Üõ║åńøĖÕ║öńÜäµŖźķöƵ»öńÄć’╝īÕī╗õ┐صö╣ķØ®µ│ĢµĪłõĖŗĶ░āÕ╣ģÕ║”õ╣¤õĖŹÕ░ĮńøĖÕÉīŃĆéõ╗źÕŹŚµ¢╣ÕüźÕ║Ęń╗ÅĶÉźńÜäõĮÅķÖóÕ║ĘÕżŹÕī╗ķÖóõĖ║õŠŗ’╝īĶ»źń▒╗Õī╗ķÖóÕ░åÕ£©┬Ā2016┬ĀÕ╣┤õĖŗĶ░ā┬Ā0.2%ńÜäµŖźķöƵ»öõŠŗ’╝īÕ╣ČÕ£©┬Ā2017-2019┬ĀÕ╣┤µ»ÅÕ╣┤õĖŗĶ░ā┬Ā0.75%ńÜäµŖźķöƵ»öõŠŗŃĆéĶüöķé”Õī╗ń¢Śõ┐ØķÖ®Ķ«ĪÕłÆÕ»╣Õ║ĘÕżŹÕī╗ķÖóńÜäķóäõ╗śĶ┤╣µĆ╗ķóØÕ║”ÕæłõĖŗķÖŹĶČŗÕŖ┐’╝īĶ┐ÖÕ»╣õŠØĶĄ¢õ║ĵö┐Õ║£µö»õ╗śńÜäÕ║ĘÕżŹÕī╗ń¢Śµ£║µ×äÕĮóµłÉĶŠāÕż¦ńÜäÕå▓Õć╗ŃĆé

Õģ▒ÕÉīńē╣ńé╣┬Ā2’╝ܵ¢░Ķ┐øÕ║ĘÕżŹń½×õ║ēÕ»╣µēŗĶÜĢķŻ¤ÕĤµ£ēÕż¦Õ×ŗĶ┐×ķöüÕ║ĘÕżŹµ£║µ×äÕł®µČ”’╝īÕż¦Õ×ŗÕ║ĘÕżŹµ£║µ×äÕĆŠÕÉæõ║ÄÕģ╝Õ╣ČķćŹń╗äÕ«×ńÄ░Ķ¦äµ©ĪµĢłńøŖŃĆéńŠÄÕøĮÕ║ĘÕżŹÕĖéÕ£║ķøåõĖŁÕ║”õĮÄ’╝īķØóõĖ┤µ┐ĆńāłńÜäÕÉīõĖÜ/ĶĘ©Õ¤¤ń½×õ║ēŃĆéÕ║ĘÕżŹµ£║µ×äõĖƵ¢╣ķØóķØóõĖ┤ÕÉīõĖÜń½×õ║ēĶĆģµŚźńøŖÕó×ÕŖĀńÜäµ£║µ×äµĢ░ķćÅ’╝īÕÅ”õĖƵ¢╣ķØóķØóõĖ┤ķØ×Õ║ĘÕżŹÕī╗ń¢Śµ£║µ×äõ╗ŗÕģźÕ║ĘÕżŹÕĖéÕ£║’╝īÕ»╝Ķć┤ń½×õ║ēÕ»╣µēŗńÜäÕó×ÕŖĀŃĆéõŠŗÕ”éĶ┐æÕćĀÕ╣┤µÅÉõŠøÕ║ĘÕżŹµ£ŹÕŖĪńÜäń¢ŚÕģ╗ķÖóõĖŹµ¢ŁÕó×ÕŖĀ’╝īĶ┐Öń▒╗µ£║µ×äÕ╣ČõĖŹķ£ĆĶ”üĶÄĘÕŠŚń▒╗õ╝╝Õī╗ķÖóńÜäĶ«ĖÕÅ»’╝īÕ»╣Õ║ĘÕżŹÕī╗ń¢ŚÕ╝║Õ║”õ╣¤µ▓Īµ£ēńĪ¼µĆ¦Ķ”üµ▒é’╝øµĆźµĆ¦µ£¤Õ║ĘÕżŹÕī╗ķÖó’╝īÕ░żÕģȵś»Õż¦Õ×ŗõĖŖÕĖéÕģ¼ÕÅĖĶ┐ÉĶÉźńÜäÕī╗ķÖóÕÅŖÕ£©ńē╣Õ«ÜÕĖéÕ£║ÕŹĀµŹ«ķóåÕģłÕ£░õĮŹńÜäķØ×ĶÉźÕł®µĆ¦ń╗äń╗ćĶ┐ÉĶÉźńÜäÕī╗ķÖó’╝īĶ┐Öµ¢╣ķØóńÜäµ£║µ×äÕĖ”µØźńÜäńø┤µÄźÕÉĵףµś»µö»õ╗śń╗ÖÕ║ĘÕżŹµ£║µ×äÕī╗ń¢ŚĶ┤╣ńö©ńÜäõĖŗķÖŹŃĆéńö▒õ║ÄÕźźÕĘ┤ķ®¼Õī╗õ┐ص│ĢµĪłÕÆīń½×õ║ēńÜäÕÅīķćŹÕĮ▒ÕōŹ’╝īÕ║ĘÕżŹĶĪīõĖÜĶć¬┬Ā2011┬ĀÕ╣┤ĶĄĘÕł®µČ”ńÄćÕæłõĖŗķÖŹĶČŗÕŖ┐ŃĆ鵳æõ╗¼ń╗¤Ķ«Īõ║åńŠÄÕøĮÕ║ĘÕżŹÕēŹõĖēÕĘ©Õż┤ńÜäÕł®µČ”µĢ░µŹ«’╝īõĖēÕ«ČµĀʵ£¼Õģ¼ÕÅĖńÜäń╗╝ÕÉłÕćĆÕł®µČ”ńÄćÕØćÕæłõĖŗķÖŹĶČŗÕŖ┐ŃĆéÕĤµ£ēÕł®µČ”ńÜäĶÜĢķŻ¤õ┐āõĮ┐Õ║ĘÕżŹµ£║µ×äĶ░ŗÕÅ¢µ¢░ńÜäń╗ÅĶÉźµ©ĪÕ╝Å’╝īÕģ╝Õ╣ȵöČĶ┤ŁµłÉõĖ║õ║åµ¢░ńÜäķĆēµŗ®ŃĆéńø«ÕēŹµØźń£ŗ’╝īÕ║ĘÕżŹĶĪīõĖÜÕåģĶĘ©ÕŁÉķóåÕ¤¤Õ╣ČĶ┤ŁµłÉõĖ║õ║åµ¢░ńÜäĶČŗÕŖ┐’╝īÕÉäÕ«Čµ£║µ×äõ║ēÕģłÕĖāÕ▒ĆÕ«ČÕ║ŁµŖżńÉåõĖÜÕŖĪŃĆé

2015┬ĀÕ╣┤’╝īÕŹŚµ¢╣ÕüźÕ║Ę’╝ł┬ĀHLS’╝ē┬ĀÕÆīõ╝śķĆēÕī╗ń¢Ś(SEM)ÕłåÕł½Õ╣ČÕģźEncompass┬ĀÕÆī┬ĀConcentra’╝īÕ«×ńÄ░õ║åŌĆ£ķĢ┐µ£¤ķÜÅĶ«┐µ£¤-Õ«ČÕ║ŁµŖżńÉåõĖÜÕŖĪŌĆØńÜäµŗōÕ▒ĢŃĆéµŖźÕæŖµ£¤ÕåģŌĆ£Õ«ČÕ║ŁµŖżńÉåõĖÜÕŖĪŌĆØÕ»╣õĖżÕ«ČÕģ¼ÕÅĖńÜäĶÉźõĖܵöČÕģźĶ┤Īńī«µ»öõŠŗÕłåÕł½õĖ║┬Ā15%ÕÆī┬Ā15.6%’╝īÕ»╣Ķ░āµĢ┤ÕÉÄ┬ĀEBITDAĶ┤Īńī«µ»öõŠŗÕłåµ»öõĖ║┬Ā3%ÕÆī┬Ā1.3%ŃĆéķĆÜĶ┐ćÕģ╝Õ╣ČķćŹń╗ä’╝ī┬ĀÕģ¼ÕÅĖõĖƵ¢╣ķØóÕÅ»õ╗źÕ░åÕī║Õ¤¤Õģʵ£ēĶ┐øÕģźÕŻüÕ×ÆńÜäõ╝üõĖÜń║│Õģźķ║ŠõĖŗ’╝īķĆÜĶ┐ćÕ╣ČĶ┤ŁÕī╗ķÖóńÜäÕī║Õ¤¤ÕĮ▒ÕōŹÕŖø’╝īµŗōÕ▒Ģµ£¼Õī║Õ¤¤õĖÜÕŖĪ’╝øÕÅ”õĖƵ¢╣ķØóķĆÜĶ┐ćÕ╣ČĶ┤ŁĶĘ©Õ║ĘÕżŹķóåÕ¤¤ńÜäõĖÜÕŖĪ’╝īµēōķĆÜŌĆ£┬ĀµĆźµĆ¦µ£¤-Õ║ĘÕżŹķÜÅĶ«┐µ£¤ŌĆØõ╣ŗķŚ┤ńÜäõĖÜÕŖĪķōŠµØĪ’╝ī┬ĀµēōķĆĀÕ║ĘÕżŹÕģ©õ║¦õĖÜķōŠķŚŁńÄ»’╝īµ£Ćń╗łµÅÉķ½śńøłÕł®µ░┤Õ╣│ŃĆé┬ĀÕÅ»õ╗źķóäĶ¦ü’╝ī┬ĀńŠÄÕøĮÕ║ĘÕżŹµ£║µ×äÕ░åń╗¦ń╗ŁÕ╝ĆÕ▒ĢµöČĶ┤ŁÕģ╝Õ╣ČõĖÜÕŖĪŃĆé

ńŠÄÕøĮÕ║ĘÕżŹÕĖéÕ£║õ┐صŖżµö┐ńŁ¢’╝Ü┬ĀCON┬ĀÕÄ¤ÕłÖÕł®ÕźĮÕĤµ£ēÕĖéÕ£║õ╝üõĖÜŃĆéĶÖĮńäČńŠÄÕøĮÕ║ĘÕżŹÕĖéÕ£║ķØóõĖ┤µ┐ĆńāłńÜäń½×õ║ē’╝īõĮåµś»ķā©ÕłåńŠÄÕøĮÕĘ×µö┐Õ║£ÕÉīµĀĘõ╝ÜķććÕÅ¢õ┐صŖżµö┐ńŁ¢ŃĆé┬ĀCON┬ĀÕÄ¤ÕłÖ’╝īµäÅÕæ│ńØĆÕĘ×µö┐Õ║£ÕÅ»õ╗źķććÕÅ¢Õ«ĪµģĵƦÕÄ¤ÕłÖ’╝īÕå│իܵ¢░ńö│Ķ»Ęõ╝üõĖܵś»ÕÉ”µ£ēÕ┐ģĶ”ü/µś»ÕÉ”µ£ēĶĄäµĀ╝Ķ┐øÕģźÕĤµ£ēÕ║ĘÕżŹÕĖéÕ£║ŃĆéõ╗ÄĶĆīõĮ┐Õ«×µ¢Į┬ĀCON┬ĀÕÄ¤ÕłÖńÜäÕĘ×õĖ║ÕĤµ£ēÕĖéÕ£║ÕÅéõĖÄõĖ╗õĮōµÅÉõŠøÕŻüÕ×Æõ┐صŖżŃĆéĶ»źÕÄ¤ÕłÖĶ«Šń½ŗõ╣ŗÕłØÕ£©õ║Äķś▓µŁóÕī╗ń¢ŚÕÖ©µó░/Õī╗ķÖóĶ┐ćÕ║”Õ╝ĆĶ«ŠĶĆīõĮ┐ÕŠŚÕī╗ń¢Śõ╗ʵĀ╝ńÜäµ│óÕŖ©ŃĆéķĆÜĶ┐ćķÖÉÕłČÕī╗ķÖóÕÆīµŖżńÉåķÖóńŚģÕ║ŖÕÅŖÕī╗ń¢ŚÕÖ©µó░µĆ╗µĢ░’╝īµ×üÕż¦ń©ŗÕ║”õĖŖķÖÉÕłČõ║åµ¢░Ķ┐øÕģźńÜäÕ║ĘÕżŹµ£ŹÕŖĪµÅÉõŠøÕĢåŃĆé

Õī║Õł½’╝Ü┬ĀÕ║ĘÕżŹÕģ¼ÕÅĖÕ«ÜõĮŹõĖŹÕÉī’╝īĶüÜńä”Õī¢ńŁ¢ńĢźĶÄĘÕŠŚķ½śµ»øÕł®ńÄć

ńŠÄÕøĮµÄÆÕÉŹÕēŹõĖēńÜäÕ║ĘÕżŹÕģ¼ÕÅĖõĖÜÕŖĪÕØćÕĖāÕ▒Ć┬Ā2┬ĀõĖ¬ÕÅŖõ╗źõĖŖńÜäÕ║ĘÕżŹÕŁÉĶĪīõĖÜŃĆéńö▒õ║ÄÕÉäÕ«Čń╗ÅĶÉźńŁ¢ńĢźõĖŹÕÉī’╝īµ£Ćń╗łõĖÜń╗®ĶĪ©ńÄ░õ╣¤õĖŹÕ░ĮńøĖÕÉīŃĆéńø«ÕēŹµØźń£ŗ’╝īĶüÜńä”Õī¢ńÜäõĖÜÕŖĪÕÅ»õ╗źńĪ«õ┐ØÕ«×ńÄ░ÕćĆÕł®µČ”µ£ĆÕż¦Õī¢’╝īÕŹŚµ¢╣ÕüźÕ║ĘÕŹ│õĖ║ÕģĖÕ×ŗńÜäĶüÜńä”Õī¢ńŁ¢ńĢźÕģ¼ÕÅĖŃĆéÕģ¼ÕÅĖķĆÜĶ┐ćķøåõĖŁÕĖāÕ▒ĆõĮÅķÖóÕ║ĘÕżŹµ£║µ×äŃĆéÕÉäÕ«ČÕģ¼ÕÅĖÕ«ÜõĮŹõĖŹÕ░ĮńøĖÕÉī’╝īķĆÜĶ┐ćµÅÉõŠøõĮÅķÖóÕ║ĘÕżŹµ£ŹÕŖĪŃĆüµĆźµĆ¦ÕÉÄÕ║ĘÕżŹÕÆīķŚ©Ķ»ŖÕ║ĘÕżŹŃĆüµŖżńÉåķÖóńŁēõĖŹÕÉīÕ║ĘÕżŹÕī╗ń¢Śµ£ŹÕŖĪ’╝īÕÉäÕ«ČÕ«×ńÄ░õ║åõĖēń¦ŹõĖŹÕÉīµ£ŹÕŖĪõĖܵĆüŃĆé

5.2ÕŹŚµ¢╣ÕüźÕ║ĘÕģ¼ÕÅĖ’╝ł┬ĀHealthSouthCorporation’╝ī┬ĀHLS’╝ē

ÕŹŚµ¢╣ÕüźÕ║Ę(HealthSouth Corporation’╝ī┬Āń«Ćń¦░┬ĀHLS┬ĀÕ«ÜõĮŹõ║ĵƟµĆ¦ÕÉĵ£¤Õī╗ń¢Ś’╝īÕÉīµŚČµÅÉõŠøÕī╗ķÖóÕī╗ń¢ŚÕÆīÕ«ČÕ║ŁÕī╗ń¢Śµ£ŹÕŖĪŃĆéÕģȵ£ŹÕŖĪÕłåÕĖāńŠÄÕøĮ┬Ā34┬ĀõĖ¬ÕĘ×õ╗źÕÅŖµ│óÕżÜķ╗ÄÕÉä’╝łÕŖĀÕŗƵ»öµĄĘÕÆīÕīŚÕż¦Ķź┐µ┤ŗõ╣ŗķŚ┤ńÜäÕ▓øÕøĮ’╝ēõĖ╗Ķ”üµ£ŹÕŖĪÕåģÕ«╣Õīģµŗ¼Õ║ĘÕżŹÕī╗ķÖó’╝łµÅÉõŠøõĮÅķÖóńŚģÕ║Ŗ’╝ē’╝īÕ«ČÕ║ŁÕüźÕ║ʵ£║µ×äõ╗źÕÅŖõĖ┤ń╗łÕģ│µĆƵ£║µ×äŃĆé

Õģ¼ÕÅĖõ╗ŗń╗Ź’╝ÜÕŹŚµ¢╣ÕüźÕ║Ę┬ĀHLS┬ĀÕ£©┬Ā1984┬ĀÕ╣┤µłÉń½ŗĶ┐ÉĶÉź’╝īÕ╣Čõ║Ä2006┬ĀÕ╣┤Õ£©ń║Įń║”Ķ»üõ║żµēƵīéńēīõ║żµśō’╝ł┬ĀNYSE’╝Ü┬ĀHLS’╝ēŃĆéÕģ¼ÕÅĖÕ£©ńŠÄÕøĮÕģ▒Ķ┐ÉõĮ£┬Ā107┬ĀÕ«ČõĮÅķÖóÕ║ĘÕżŹÕī╗ķÖó’╝īÕģČõĖŁ┬Ā75┬ĀÕ«ČÕī╗ķÖóÕ▒×õ║ÄÕŹŚµ¢╣ÕüźÕ║ĘÕģ©ĶĄäµÄ¦ĶéĪŃĆü32┬ĀÕ«Čµŗźµ£ē┬Ā50’╝ģŃĆ£97.5’╝ģńÜäµÄ¦ĶéĪÕī╗ķÖó’╝ī┬Ā1┬ĀÕ«ČÕÉłĶÉźÕī╗ķÖóŃĆéķÖżµŁżõ╗źÕż¢’╝īÕģ¼ÕÅĖĶ┐śķĆÜĶ┐ćÕÉłÕÉīµÄłµØāń«ĪńÉåõĖēõĖ¬Õī╗ķÖóńÜäõĮÅķÖóÕ║ĘÕżŹķā©ŃĆ鵳¬Ķć│┬Ā2014┬ĀÕ╣┤┬Ā12┬Āµ£ł┬Ā31┬ĀµŚź’╝īÕŹŚµ¢╣õ┐ØÕüźńÜäõĮÅķÖóÕ║ĘÕżŹÕī╗ķÖóµ£ē7095┬ĀÕ╝ĀÕ║ŖõĮŹ’╝īÕģČõĖŁõĖŹÕīģµŗ¼ÕÉłĶÉźÕī╗ķÖóĶ┐ÉĶÉźńÜä┬Ā41┬ĀÕ╝ĀÕ║ŖõĮŹŃĆéÕŹŚµ¢╣ÕüźÕ║ĘńÜäÕżÜµĢ░ńŚģõ║║µ£ēõĖźķćŹńÜäĶéóõĮōµŹ¤õ╝żµł¢Ķ«żń¤źķÜ£ńóŹ’╝īÕ”éõĖŁķŻÄ’╝īķ½ŗķā©ķ¬©µŖś’╝īõ╗źÕÅŖõĖĆń│╗ÕłŚńź×ń╗ÅĶĪ░Õ╝▒ń│╗ń╗¤ń¢ŠńŚģŃĆéõ╗źõĖŖµéŻĶĆģķ£ĆĶ”üõĮÅķÖóµÄźÕÅŚÕ║ĘÕżŹµ▓╗ń¢ŚŃĆéÕŹŚµ¢╣ÕüźÕ║ĘńÜäõĮÅķÖóÕ║ĘÕżŹÕī╗ķÖóµÅÉõŠøõĖōõĖÜńÜäÕ║ĘÕżŹµŖżńÉåµ£ŹÕŖĪ’╝īÕģČõĖŁÕīģµŗ¼Ķ»Ŗµ¢ŁÕÅŖÕ║ĘÕżŹķĪ╣ńø«ŃĆé

Õģ¼ÕÅĖõĖÜÕŖĪ’╝Ü

õĮÅķÖóÕ║ĘÕżŹÕī╗ķÖóŃĆé┬ĀÕģ¼ÕÅĖµś»Õģ©ńŠÄµ£ĆÕż¦ńÜäõĮÅķÖóÕ║ĘÕżŹÕī╗ķÖóĶ┐ÉĶÉźÕĢå’╝īµŚĀĶ«║õ╗ÄÕģźķÖóńŚģõ║║ŃĆüÕć║ķÖóńŚģõ║║ŃĆüÕī╗ķÖóµĢ░ķćŵēŹń╗¤Ķ«ĪŃĆéÕģ¼ÕÅĖµÅÉõŠøķŚ©Ķ»ŖÕÆīõĮÅķÖóõĖżµ¢╣ķØóńÜäÕ║ĘÕżŹµ£ŹÕŖĪŃĆéÕģ©ÕøĮÕ║ĘÕżŹńĮæń╗£ķüŹÕĖā┬Ā29┬ĀõĖ¬ÕĘ×ÕÅŖµ│óÕżÜķ╗ÄÕÉä’╝īõĖ╗Ķ”üÕĖāÕ▒ĆńŠÄÕøĮõĖ£ķā©Õ¤ÄÕĖéÕÅŖÕŠĘÕģŗĶÉ©µ¢»ÕĘ×ŃĆéÕÅ”Õż¢Õģ¼ÕÅĖĶ┐śÕÆīÕī╗ķÖóÕÉłõĮ£’╝īń«ĪńÉåõ║å┬Ā3┬ĀõĖ¬ķÖóõĖŁķÖóÕ║ĘÕżŹń¦æŃĆéõĮÅķÖóÕ║ĘÕżŹÕī╗ķÖóµÅÉõŠøõĖĆõ║øÕłŚķ½śĶ┤©ķćÅõĮĵłÉµ£¼ńÜäÕ║ĘÕżŹĶ»Ŗµ¢ŁÕÆīÕ║ĘÕżŹĶ«Łń╗āµ£ŹÕŖĪŃĆéÕģ¼ÕÅĖÕ┐ģķĪ╗ķüĄÕ«ł┬ĀMedicare┬ĀķĪ╣ńø«ńÜäõĖĆń│╗ÕłŚĶ¦äÕłÖŃĆéÕģČõĖŁ┬Ā92%ńÜäµ£ŹÕŖĪńŚģõ║║µØźĶć¬õ║ĵƟµĆ¦µ£¤µŖżńÉåÕī╗ķÖó’╝ł┬ĀAcute Care Hospital’╝ē’╝īÕģČõĖŁńŚģõ║║Õż¦ÕżÜµś»Õī╗ńö¤ĶĮ¼õ╗ŗ’╝īÕģČõĖŁÕż¦ÕżÜµĢ░ńŚģõ║║µ£ēõĖźķćŹńÜäĶéóõĮōõĖÄĶ«żń¤źķÜ£ńóŹ’╝īµéŻµ£ēõĖŁķŻÄŃĆüķ½ŗķā©ķ¬©µŖś’╝īµł¢ńź×ń╗ÅĶĪ░Õ╝▒ńŁē’╝īķĆÜÕĖĖµŚĀµ│ĢµÄ¦ÕłČ’╝īõĖöķ£ĆĶ”üõĮÅķÖóÕ║ĘÕżŹµ▓╗ń¢ŚŃĆé

Õ«ČÕ║ŁµŖżńÉå/õĖ┤ń╗łÕģ│µĆĆŃĆéÕģ¼ÕÅĖ┬Ā15┬ĀÕ╣┤Õģ╝Õ╣Čõ║åÕ║ĘÕŹÜµĆØ’╝łEncompass’╝ē’╝īÕ║ĘÕŹÜµĆصś»Õģ©ÕøĮń¼¼ÕøøÕż¦Õ«ČÕ║ŁµŖżńÉåµ£ŹÕŖĪµ£║µ×ä’╝īń╗Å┬ĀMedicareĶ«żĶ»üŃĆéÕģ¼ÕÅĖ┬Ā15┬ĀÕ╣┤Õ░åµēƵ£ēÕŹŚµ¢╣ÕüźÕ║ĘńÜäÕ«ČÕ║ŁµŖżńÉåÕÆīõĖ┤ń╗łÕģ│µĆƵ£║µ×äĶĮ¼ń¦╗Õł░Õ║ĘÕŹÜµĆØõĖŁ’╝īÕģČõĖŁÕīģµŗ¼Õ£©┬Ā7┬ĀõĖ¬ÕĘ×ńÜä┬Ā44┬ĀÕ«ČÕ«ČÕ║ŁµŖżńÉåµ£║µ×äÕÅŖ┬Ā73┬ĀõĖ¬õĖ┤ń╗łÕģ│µĆƵ£ŹÕŖĪńé╣’╝īÕ╣Čõ╗źÕ║ĘÕŹÜµĆØńÜäÕōüńēīń╗¦ń╗ŁĶ┐ÉĶÉźŃĆéEncompass┬ĀÕ£©Õģ©ÕøĮ┬Ā23┬ĀõĖ¬ÕĘ×Ķ«Šµ£ēÕ«ČÕ║ŁµŖżńÉå/õĖ┤ń╗łÕģ│µĆĆõĖÜÕŖĪ’╝īń╗ØÕż¦ķā©ÕłåõĖÜÕŖĪķøåõĖŁÕ£©õĖ£ÕŹŚµ▓┐Õ▓ĖÕÅŖÕŠĘÕģŗĶÉ©µ¢»ÕĘ×ŃĆéÕÉīµŚČÕģ¼ÕÅĖµöČÕł░┬Āmedicare┬ĀńÜäÕĮ▒ÕōŹ’╝īķ£ĆĶ”üķüĄõ╗ÄńøĖÕ║öńÜäµ│ĢÕŠŗĶ¦äń½ĀŃĆé

Õ║ĘÕŹÜµĆØ’╝łEncompass’╝ē┬ĀÕ«ČÕ║ŁµŖżńÉåõĖÜÕŖĪŃĆéÕ«ČÕ║ŁµŖżńÉåõĖÜÕŖĪÕīģµŗ¼┬ĀMedicare┬ĀĶ«ĖÕÅ»ńÜäń╗╝ÕÉłÕ«ČÕ║ŁµŖżńÉåõĖÜÕŖĪ’╝īµ£ŹÕŖĪÕ»╣Ķ▒ĪÕīģµŗ¼ÕŠĘÕģŗĶÉ©µ¢»ÕÆīÕĀ¬ĶÉ©µ¢»ÕĘ×ńÜäÕä┐ń¦æµéŻĶĆģ’╝īõ╗źÕÅŖ┬Ā23┬ĀõĖ¬ÕĘ×ńÜ䵳ÉÕ╣┤õ║║ŃĆéÕ«ČÕ║ŁµŖżńÉåµ£ŹÕŖĪÕīģµŗ¼õĖōõĖܵŖżńÉåµ£ŹÕŖĪŃĆüńē®ńÉåń¢Śµ│ĢŃĆüÕĘźõĮ£Õ║ĘÕżŹÕÆīĶ©ĆĶ»ŁÕ║ĘÕżŹŃĆéµéŻĶĆģµØźµ║ɵ¢╣ķØó’╝īÕ║ĘÕŹÜµĆØńÜäõĖĆķā©ÕłåµéŻĶĆģµØźĶ欵ƟµĆ¦µ£¤µŖżńÉåµ£║µ×䵳¢õĮÅķÖóÕ║ĘÕżŹÕī╗ķÖó’╝īõĖĆķā©ÕłåµØźĶć¬ÕłØń║¦µŖżńÉåµ£║µ×äÕÆīõĖōõĖÜÕī╗ÕĖłńÜäĶĮ¼õ╗ŗ’╝īĶ┐Öķā©ÕłåńŚģõ║║ķĆÜÕĖĖµ£¬õĮÅķÖóĶ┐øĶĪīµ▓╗ń¢ŚŃĆéµéŻĶĆģõ╗źĶĆüÕ╣┤õ║║Õ▒ģÕżÜ’╝īķĆÜÕĖĖµéŻµ£ē┬Ā2┬Āń¦Źõ╗źõĖŖńÜäµģóµĆ¦ńŚģ’╝īÕ╣Čõ╝┤µ£ēõĖźķćŹńÜäÕŖ¤ĶāĮµĆ¦ķÜ£ńóŹ’╝īķ£ĆĶ”üµ£Źńö©┬Ā10┬Āń¦Źõ╗źõĖŖńÜäĶŹ»ńē®ŃĆéÕģ¼ÕÅĖµŖżńÉåÕøóķś¤Õīģµŗ¼µē¦õĖܵŖżÕŻ½ŃĆüńē®ńÉå/Ķ»ŁĶ©Ć/ĶüīõĖܵ▓╗ń¢ŚÕĖłÕÅŖÕ«ČÕ║ŁÕüźÕ║ʵŖżńÉåÕĘźõĮ£õ║║ÕæśŃĆéÕøóķś¤õĖĆĶł¼Ķ┐æķé╗ńżŠÕī║’╝īµ¢╣õŠ┐õĖ║µéŻĶĆģµÅÉõŠøÕÅŖµŚČńÜäµŖżńÉåµ£ŹÕŖĪŃĆéõĖ┤ń╗łÕģ│µĆƵ£ŹÕŖĪõĖ╗Ķ”üõĖ║ń╗ØńŚćµéŻĶĆģµÅÉõŠøÕ«ČÕ║ŁµŖżńÉåµ£ŹÕŖĪ’╝īõ╗źĶ¦ŻÕå│µéŻĶĆģńÜäńö¤ńÉåķ£Ćµ▒é’╝īõŠŗÕ”éń¢╝ńŚøµÄ¦ÕłČÕÆīńŚģµāģń«ĪńÉå’╝īÕ╣ȵÅÉõŠøµāģµä¤ÕÆīń▓Šńź×õĖŖńÜäµö»µīüŃĆé

ĶüÜńä”ŌĆ£õĮÅķÖóÕ║ĘÕżŹŌĆصłśńĢźµēōķĆĀµŖżÕ¤Äµ▓│

Õģ¼ÕÅĖµĀĖÕ┐āń½×õ║ēÕŖøÕ£©õ║ÄÕÅ»õ╗źõĖ║µĆźµĆ¦µ£¤Õ║ĘÕżŹµŖżńÉåÕī╗ķÖóÕÅŖÕ║ĘÕżŹń¦æµŚĀµ│ĢµŖżńÉåńÜäõĖźķćŹõ╝żµ«ŗńöÜĶć│µ«ŗń¢ŠńÜäµéŻĶĆģµÅÉõŠøķ½śÕ╝║Õ║”ńÜäÕ║ĘÕżŹµ▓╗ń¢ŚŃĆéĶ┐Öķā©ÕłåµéŻĶĆģõĖĆĶł¼µéŻµ£ēõĖźķćŹńÜäĶéóõĮōõĖÄĶ«żń¤źķÜ£ńóŹ’╝īÕ£©µŖżńÉåÕī╗ķÖóµŚĀµ│ĢÕŠŚÕł░ÕÅŖµŚČµ£ēµĢłńÜäµ▓╗ń¢Ś’╝īĶ┐ÖõĖĆķā©ÕłåµŻśµēŗµéŻĶĆģµü░µü░µłÉõĖ║õ║åÕŹŚµ¢╣ÕüźÕ║ĘńÜäÕ║ĘÕżŹÕ»╣Ķ▒Ī’╝īĶ┐ÖµĀĘńÜäÕ║ĘÕżŹµ£ŹÕŖĪõĖ║Õģ¼ÕÅĖµēōķĆĀõ║åńŗ¼ÕģĘńÜäµŖżÕ¤Äµ▓│’╝īÕģČõ╗¢Õ║ĘÕżŹń½×õ║ēÕ»╣µēŗÕŠłķÜŠķĆŠĶČŖŃĆéÕģ¼ÕÅĖĶŠāµŚ®õŠ┐µäÅĶ»åÕł░ĶüÜńä”ŌĆ£õĮÅķÖóÕ║ĘÕżŹŌĆØńÜäķćŹĶ”üµĆ¦ŃĆéõĖƵ¢╣ķØó’╝īõĮÅķÖóÕÅ»õ╗źõĖ║õĖźķćŹõ╝żµ«ŗńÜäµéŻĶĆģµÅÉõŠøµø┤ÕźĮńÜäÕ║ĘÕżŹµ£ŹÕŖĪ’╝øÕÅ”õĖƵ¢╣ķØó’╝īńŠÄÕøĮÕī╗õ┐Ø(Medicare)Ķ¦äÕ«Üń╗ÖõĮÅķÖóÕ║ĘÕżŹµ£║µ×ä’╝ł┬ĀIRFs’╝ēµø┤ķ½śńÜäķóäõ╗śĶ┤╣ńö©’╝īµŚĀÕĮóõĖŁµÅÉÕŹćõ║åÕģ¼ÕÅĖńÜäĶŠ╣ķÖģµ»øÕł®µČ”ŃĆéÕģ¼ÕÅĖ2007┬ĀÕ╣┤ĶĄĘµŁŻÕ╝ÅķććÕÅ¢ĶüÜń䔵łśńĢź’╝īÕ╣ČÕ░åÕģČõ╗¢õĖĆń│╗ÕłŚõĖŹńøĖÕģ│õĖÜÕŖĪÕć║Õö«ÕÅśńÄ░ŃĆé┬Ā2007┬ĀÕ╣┤Õģ¼ÕÅĖÕ░åķŚ©Ķ»ŖÕ║ĘÕżŹõĖÜÕŖĪÕŹ¢ń╗Öõ║åõ╝śķĆēÕī╗ń¢ŚÕģ¼ÕÅĖ’╝ł┬ĀSelect Medical Corporation’╝ē’╝īµēŗµ£»õĖŁÕ┐āõĖÜÕŖĪÕŹ¢ń╗Öõ║åÕŠĘÕģŗĶÉ©µ¢»Õż¬Õ╣│µ┤ŗķøåÕøó’╝łTexas Pacific Group’╝ē’╝īÕ╣ČÕ░åĶ»Ŗµ¢ŁõĖÜÕŖĪÕŹ¢ń╗Öõ║åµĀ╝ķøʵ¢»ķøåÕøó’╝ł┬ĀGores Group’╝ēŃĆé2008┬ĀÕ╣┤ĶĄĘ’╝īÕģ¼ÕÅĖÕż¦õĖŠÕģ╝Õ╣ČõĮŹńĮ«õ╝śÕ╝éÕÆīĶ┤óÕŖĪńŖČÕåĄĶŠāÕźĮńÜäõĮÅķÖóÕ║ĘÕżŹÕī╗ķÖóµĀćńÜäŃĆé┬Ā2008┬ĀÕ╣┤Õ╣ČĶ┤Łõ║åµ¢░µ│ĮĶź┐ÕĘ×Õ║ĘÕżŹÕī╗ķÖó’╝īĶ»źÕī╗ķÖóõĮŹõ║Äķś┐ńüĄķĪ┐Õī╗ÕŁ”õĖŁÕ┐āŃĆéÕÉīÕ╣┤’╝īÕģ¼ÕÅĖÕ╣ČĶ┤Łõ║å┬ĀRehabCare┬ĀķøåÕø󵌌õĖŗńÜä┬Ā38┬ĀÕ║ŖõĮŹńÜäõĮÅķÖóÕ║ĘÕżŹÕī╗ķÖó’╝łõĮŹõ║ÄÕŠĘÕģŗĶÉ©µ¢»ÕĘ×ńÜäń▒│ÕŠĘÕģ░’╝ē’╝īķÜÅÕÉĵ»ÅÕ╣┤ńÜäµīüń╗ŁÕ╣ČĶ┤ŁõĖ║Õģ¼ÕÅĖµÅÉõŠøõ║åÕż¦ķćÅńÜäÕ║ĘÕżŹµéŻĶĆģ’╝īÕÉīµŚČõ╣¤Õ░åÕģ¼ÕÅĖÕÅ»ÕżŹÕłČńÜäń╗ÅĶÉźńÉåÕ┐ĄõĖŹµ¢ŁÕĖ”Õł░ńŠÄÕøĮÕÉäÕ£░ŃĆé

Õī╗ń¢Śõ┐Īµü»Õī¢ń│╗ń╗¤ńÜäÕ╗║Ķ«Šµö╣Õ¢äµéŻĶĆģÕ░▒Ķ»ŖõĮōķ¬ī

Õģ¼ÕÅĖÕåģķā©Õ╝ĆÕÅæÕć║Õ║ĘÕżŹµ▓╗ń¢ŚĶ«ŠÕżć┬ĀAutoAmbulator’╝īĶ»źĶ«ŠÕżćÕÅ»Õ╣┐µ│øÕ║öńö©õ║ÄõĖźķćŹĶéóõĮōµ«ŗń¢Šµł¢µŹ¤õ╝żńÜäµéŻĶĆģŃĆéÕģ¼ÕÅĖŌĆØń¦üń½ŗÕī╗ķÖóń«ĪńÉåµ▒ćµŖźń│╗ń╗¤ŌĆص▒ćĶüÜÕÉäõĖÜÕŖĪķā©ķŚ©ńÜäµĢ░µŹ«’╝īÕ╣ȵĀ╣µŹ«ń«ĪńÉåĶĆģńÜäķ£Ćµ▒éÕĮóµłÉµŖźÕæŖŃĆéÕÉīµŚČÕģ¼ÕÅĖĶ┐śÕ£©µÖ«ÕÅŖŌĆ£ńöĄÕŁÉĶ»ŖµēĆõ┐Īµü»ń│╗ń╗¤(CIS)┬ĀŌĆØĶ»źń│╗ń╗¤ÕÅ»õ╗źõĖĵēƵ£ēµĆźńŚćÕī╗ń¢ŚńöĄÕŁÉÕī╗ń¢ŚĶ«░ÕĮĢń│╗ń╗¤’╝ł┬ĀACMER’╝ēõ╗źÕÅŖÕüźÕ║Ęõ┐Īµü»õ║żµŹó’╝ł┬ĀHIE’╝ēń│╗ń╗¤Ķ┐øĶĪīõ║ÆÕŖ©ŃĆé┬Ā2014┬ĀÕ╣┤Õģ¼ÕÅĖÕĘ▓Õ£©┬Ā58┬ĀÕ«ČÕī╗ķÖóÕ«ēĶŻģõ║åńöĄÕŁÉĶ»ŖµēĆõ┐Īµü»ń│╗ń╗¤’╝ī┬Ā2015┬ĀÕ╣┤Õ«ēĶŻģ┬Ā24┬ĀÕ«ČŃĆéÕģ¼ÕÅĖĶ«ĪÕłÆÕ£©┬Ā2017┬ĀÕ╣┤Õ╣┤Õ║ĢÕ«īµłÉµēƵ£ēÕī╗ķÖóÕ«ēĶŻģŃĆé┬ĀCISń│╗ń╗¤ÕÅ»õ╗źµÅÉķ½śĶĘ©µ£║µ×äµĢ░µŹ«Ķ░āńö©ĶāĮÕŖø’╝īµö╣Õ¢äńŚģõ║║µŖżńÉå’╝īµÅÉķ½śÕ«ēÕģ©µĆ¦ŃĆé

3.5.3õ╝śķĆēÕī╗ń¢ŚµÄ¦ĶéĪÕģ¼ÕÅĖ’╝ł┬ĀSELECTMEDICAL HOLDINGS CORPORATION’╝ī┬ĀSEM’╝ē

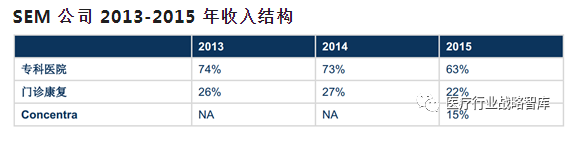

Õģ¼ÕÅĖń«Ćõ╗ŗ’╝Ü┬ĀSEM┬Āõ║Ä┬Ā1997┬ĀÕ╣┤Õ╝ĆÕ¦ŗĶ┐ÉĶÉź’╝īµś»ńŠÄÕøĮµŗźµ£ēµ£ĆÕżÜõĖōń¦æÕī╗ķÖóÕÅŖÕ║ĘÕżŹķŚ©Ķ»ŖĶ»ŖµēĆńÜäµÄ¦ĶéĪÕģ¼ÕÅĖõ╣ŗõĖĆŃĆ鵳¬Ķć│┬Ā2015┬ĀÕ╣┤┬Ā12µ£ł┬Ā31┬ĀµŚź’╝īÕģ¼ÕÅĖÕ£©┬Ā27┬ĀõĖ¬ÕĘ×ń╗ÅĶÉźõ║å┬Ā127┬ĀÕ«ČõĖōń¦æÕī╗ķÖó’╝īÕ╣ČÕ£©┬Ā31┬ĀõĖ¬ÕĘ×ÕÆīÕōźõ╝”µ»öõ║Üńē╣Õī║Ķ┐ÉĶÉź┬Ā1038┬ĀÕ«ČķŚ©Ķ»ŖÕ║ĘÕżŹĶ»ŖµēĆŃĆéķĆÜĶ┐ćń¦æÕ«żÕż¢ÕīģõĖÜÕŖĪ’╝īÕģ¼ÕÅĖõĖ║ń¢ŚÕģ╗ķÖóŃĆüÕī╗ķÖóŃĆüĶŠģÕŖ®ńö¤µ┤╗Ķ«Šµ¢ĮŃĆü┬Āķ½śń║¦µŖżńÉåõĖŁÕ┐āŃĆü┬ĀÕŁ”µĀĪõ╗źÕÅŖÕŖ×Õģ¼Õ£║µēƵÅÉõŠøÕī╗ń¢ŚÕ║ĘÕżŹµ£ŹÕŖĪŃĆé2015┬ĀÕ╣┤┬Ā6┬Āµ£ł┬Ā1┬ĀµŚź’╝īÕģ¼ÕÅĖÕ╣ČĶ┤Łõ║å┬ĀConcentra’╝īĶ┐øÕåøÕ«ČÕ║ŁµŖżńÉåĶĪīõĖÜŃĆé┬ĀConcentra┬ĀµÅÉõŠøĶüīõĖܵ▓╗ń¢Śµ£ŹÕŖĪÕÆīńżŠÕī║Õī╗ń¢Śµ£ŹÕŖĪ’╝īÕ£©┬Ā38õĖ¬ÕĘ×Ķ┐ÉĶÉź┬Ā300┬ĀÕ«ČÕī╗ń¢ŚõĖŁÕ┐āŃĆéÕÉīµŚČõ╣¤µÅÉõŠøÕÉłń║”Õī╗ń¢Śµ£ŹÕŖĪ’╝īõĖ╗Ķ”üÕ»╣Ķ▒ĪõĖ║ÕŖ×Õģ¼Õ£░ńé╣ÕŖ×Õģ¼ńÜäķøćÕæśõ╗źÕÅŖńżŠÕī║õĖŁķĆĆõ╝ŹÕåøõ║║õ║ŗÕŖĪķā©ńÜäķŚ©Ķ»ŖĶ»ŖµēĆŃĆé

Õģ¼ÕÅĖõĖÜÕŖĪ’╝Ü

ķĢ┐µ£¤µŖżńÉåÕī╗ķÖóõĖÜÕŖĪ’╝łLTCHs┬ĀÕÅŖ┬ĀIRFs’╝ēŃĆéÕģ¼ÕÅĖµś»ńŠÄÕøĮĶ┐ÉĶÉźõĖōń¦æÕī╗ķÖóńÜäĶĪīõĖÜķŠÖÕż┤õ╝üõĖÜŃĆ鵳¬Ķć│┬Ā2015┬ĀÕ╣┤┬Ā12┬Āµ£ł┬Ā31┬ĀµŚź’╝īõ╝śķĆēÕī╗ń¢ŚÕ£©┬Ā27┬ĀõĖ¬ÕĘ×ń╗ÅĶÉź┬Ā127┬ĀõĖ¬õĖōń¦æÕī╗ķÖó’╝īÕģČõĖŁÕīģµŗ¼┬Ā109┬ĀõĖ¬ķĢ┐µ£¤µĆźµĆ¦µ£¤µŖżńÉåÕī╗ķÖó┬Ā(LTCHs)ÕÆī┬Ā18┬ĀõĖ¬õĮÅķÖóÕ║ĘÕżŹĶ«Šµ¢Į’╝ł┬ĀIRFs’╝ēŃĆéķÖż┬Ā1Õ«ČķĢ┐µ£¤µĆźµĆ¦µŖżńÉåÕī╗ķÖóÕÆī┬Ā1┬ĀÕ«ČõĮÅķÖóÕ║ĘÕżŹĶ«Šµ¢ĮÕ£©ńŁēÕŠģĶüöķé”Õī╗ń¢Śõ┐ØķÖ®Ķ«ĪÕłÆÕ«Īµē╣’╝īÕģČõĮÖÕī╗ķÖóÕģ©ķā©ńö▒Ķüöķé”Õī╗ń¢Śõ┐ØķÖ®Ķ«ĪÕłÆ’╝ł┬ĀMedicare’╝ēĶ”åńø¢ŃĆéÕģ¼ÕÅĖµŗźµ£ē┬Ā5172┬ĀõĖ¬Õ╝ĀÕ║ŖõĮŹ’╝īķøćńö©ń║”┬Ā22’╝ī┬Ā100┬ĀÕÉŹÕ║ĘÕżŹµŖżńÉåõ║║ÕæśŃĆé

ķŚ©Ķ»ŖÕ║ĘÕżŹŃĆé┬Āõ╗źµ£║µ×äµĢ░ķćÅµØźĶ«Īń«Ś’╝ī┬ĀÕģ¼ÕÅĖµś»ńŠÄÕøĮµ£ĆÕż¦ńÜäÕ║ĘÕżŹĶ»ŖµēĆĶ┐ÉĶÉźÕĢåŃĆ鵳¬µŁó┬Ā2015┬ĀÕ╣┤’╝īÕģ¼ÕÅĖÕ£©Õģ©ńŠÄ┬Ā31┬ĀõĖ¬ÕĘ×ÕÅŖÕŹÄńøøķĪ┐ńē╣Õī║Ķ┐ÉĶÉźõ║å┬Ā1,038┬ĀõĖ¬Õ║ĘÕżŹĶ»ŖµēĆŃĆéÕÉīµŚČ’╝īÕģ¼ÕÅĖõ╣¤µÅÉõŠøÕÉłń║”õĖÜÕŖĪ’╝īÕ£©õ┐ØÕüźķÖóŃĆüÕī╗ķÖóŃĆüÕŁ”µĀĪŃĆüńö¤µ┤╗ĶŠģÕŖ®µ£║µ×äŃĆüµēśĶĆüµēĆõ╗źÕÅŖÕĘźõĮ£Õ£║µēƵÅÉõŠøÕ║ĘÕżŹµ£ŹÕŖĪŃĆ鵳¬µŁó┬Ā15┬ĀÕ╣┤’╝īÕģ¼ÕÅĖÕÉłõĮ£ńŁŠń║”ńÜäÕ£░ńé╣Õ£©┬Ā30┬ĀõĖ¬ÕĘ×Õģ▒µ£ē┬Ā419┬ĀÕżä’╝īķøćõĮŻõ║║ÕæśĶŠŠ┬Ā9600┬Āõ║║ŃĆé

┬Ā

ĶüīõĖÜÕ║ĘÕżŹ/ĶĆüÕģĄÕ║ĘÕżŹŃĆéÕģ¼ÕÅĖÕ╣ČĶ┤ŁńÜä┬ĀConcentra┬ĀõĖ╗Ķ”üµÅÉõŠøĶüīõĖÜÕ║ĘÕżŹÕÅŖķĆĆõ╝ŹÕåøõ║║ńżŠÕī║Ķ»ŖµēƵ£ŹÕŖĪŃĆéÕģ¼ÕÅĖµś»Õģ©ńŠÄµ£ĆÕż¦ńÜäĶüīõĖÜÕ║ĘÕżŹµ£ŹÕŖĪõŠøÕ║öÕĢå’╝īÕÉīµŚČõ╣¤µś»ńŠÄÕøĮķĆĆõ╝ŹÕåøõ║║ń«ĪńÉåÕ▒ĆõĖŗĶ«ŠńÜäńżŠÕī║Ķ»ŖµēĆ’╝ł┬ĀCBOCs’╝ēµ£ĆÕż¦ńÜäń¦üĶÉźõ╝üõĖÜŃĆ鵳¬µŁó┬Ā15┬ĀÕ╣┤µ£½’╝īÕģ¼ÕÅĖÕ£©┬Ā43õĖ¬ÕĘ×ń╗ÅĶÉź┬Ā300┬ĀõĖ¬Õī╗ń¢ŚõĖŁÕ┐ā’╝īÕ£©138┬ĀõĖ¬ÕĘźõĮ£Õ£░ńé╣ń╗ÅĶÉźĶüīõĖܵŖżńÉåĶ»ŖµēĆ’╝īÕ╣ČĶ┐ÉĶÉź┬Ā33┬ĀõĖ¬ķĆĆõ╝ŹÕåøõ║║ńżŠÕī║Ķ»ŖµēĆ’╝īķøćńö©õ║║µĢ░ń║”┬Ā8200õ║║ŃĆé

µÅÉõŠøķ½śÕ╝║Õ║”Õ║ĘÕżŹµ£ŹÕŖĪ’╝īõĖÜÕŖĪµöČÕģźÕćĖµśŠÕĘ«Õ╝éÕī¢ń╗ÅĶÉźõ╝śÕŖ┐

µ£ŹÕŖĪõĖźķćŹńÜäµĆźµĆ¦µéŻĶĆģõ╗źÕÅŖõ╝żÕÅŻõĖŹµ¢ŁµüČÕī¢ńÜäµéŻĶĆģ’╝īĶ┐Öń▒╗µéŻĶĆģµŚĀµ│ĢÕ£©µŖżńÉåµ£║µ×äĶ┐Öń▒╗õĮÄÕ╝║Õ║”ńÜäńÄ»ÕóāõĖŗĶÄĘÕŠŚÕ║ĘÕżŹŃĆ鵳æõ╗¼µÄźÕŠģńÜäńŚģõ║║ķ£ĆĶ”üµø┤ķĢ┐ńÜäõĮÅķÖóµŚČķŚ┤’╝īÕÉīµŚČÕÅ»õ╗źÕ£©ń▓Šń╗åÕī¢ńÜäÕ║ĘÕżŹķŚ©Ķ»ŖĶÄĘÕŠŚµŚĀµ│ĢÕ£©µÖ«ķĆܵƟµĆ¦µ£¤µŖżńÉåÕī╗ķÖóńÜäµ£ŹÕŖĪŃĆé┬Ā2015┬ĀÕ╣┤Õī╗ķÖóńÜäÕ╣│ÕØćõĮÅķÖ󵌟õĖ║┬Ā24┬ĀÕż®ŃĆéĶ┐ÖõĖĆķā©ÕłåÕł®µČ”õĖ║Õģ¼ÕÅĖķŚ┤µÄźµÅÉõŠøĶĪīõĖÜķóåÕģłńÜäĶ¦äµ©Īõ╝śÕŖ┐ŃĆé

Õģ¼ÕÅĖµś»ń╗åÕłåķóåÕ¤¤ńÜäĶĪīõĖÜķŠÖÕż┤’╝ī┬ĀµĢ░ķćÅõĖŖńÜäõ╝śÕŖ┐ÕĖ”µØźĶ¦äµ©ĪµĢłńøŖŃĆéõ╗ÄĶ«Šµ¢ĮµĢ░ķćÅµØźń£ŗ’╝īÕģ¼ÕÅĖÕ£©õĖōń¦æÕī╗ķÖóÕÆīķŚ©Ķ»ŖÕ║ĘÕżŹķóåÕ¤¤ķāĮµś»µÄÆÕÉŹÕēŹÕłŚńÜäõ╝üõĖÜŃĆ鵳¬µŁó┬Ā2015┬ĀÕ╣┤’╝īÕģ¼ÕÅĖÕ£©┬Ā27┬ĀõĖ¬ÕĘ×Ķ┐ÉĶÉź┬Ā109┬ĀõĖ¬ķĢ┐µ£¤µĆźµĆ¦µ£¤µŖżńÉåÕī╗ķÖó’╝īÕ£©┬Ā8┬ĀõĖ¬ÕĘ×Ķ┐ÉĶÉź┬Ā18┬ĀõĖ¬õĮÅķÖóÕ║ĘÕżŹĶ«Šµ¢ĮŃĆéķŚ©Ķ»ŖÕ║ĘÕżŹõĖÜÕŖĪ’╝īÕģ¼ÕÅĖÕ£©┬Ā31┬ĀõĖ¬ÕĘ×ÕÅŖÕŹÄńøøķĪ┐ńē╣Õī║Ķ┐ÉĶÉź┬Ā1038┬ĀõĖ¬ķŚ©Ķ»ŖÕ║ĘÕżŹĶ»ŖµēĆŃĆé

3.5.4ķćæÕŠĘÕī╗ń¢Śõ┐ØÕüźÕģ¼ÕÅĖ(KINDREDHEALTHCARE’╝ī┬ĀINC.’╝ī┬ĀKND)

Õģ¼ÕÅĖń«Ćõ╗ŗ’╝ÜķćæÕŠĘÕī╗ń¢Śõ┐ØÕüźÕģ¼ÕÅĖµś»õĖĆÕ«ČµÅÉõŠøÕī╗ń¢Śõ┐ØÕüźµ£ŹÕŖĪńÜäÕģ¼ÕÅĖ’╝īÕģ¼ÕÅĖÕłåõĖ║ÕøøõĖ¬ń╗ÅĶÉźķā©ķŚ©’╝ÜÕī╗ķÖóõĖÜÕŖĪŃĆüķćæÕŠĘÕ£©Õ«Č’╝ł┬ĀKindred at Home’╝ēÕ«ČÕ║ŁµŖżńÉåõĖÜÕŖĪ’╝łÕēŹĶ║½õĖ║õ┐ØÕüźń«ĪńÉåõĖÜÕŖĪ’╝ēŃĆüķćæÕŠĘÕ║ĘÕżŹµ£ŹÕŖĪ’╝ł┬ĀKindred Rehabilitation Services’╝ēõĖÜÕŖĪ’╝łÕēŹĶ║½õĖ║Õ║ĘÕżŹõĖÜÕŖĪ’╝ēÕÅŖµŖżńÉåõĖŁÕ┐āõĖÜÕŖĪŃĆé┬ĀķćæÕŠĘÕī╗ķÖóõĖÜÕŖĪµ¢╣ķØó’╝īÕģ¼ÕÅĖÕ£©22┬ĀõĖ¬ÕĘ×Ķ┐ÉĶÉźõ║å┬Ā95┬ĀÕ«Č┬ĀTC┬ĀÕī╗ķÖó’╝łÕ£©┬ĀMedicare┬ĀÕī╗õ┐ØõĮōń│╗õĖŁĶ«żĶ»üõĖ║LTAC┬ĀÕī╗ķÖó’╝ēŃĆéķćæÕŠĘÕ£©Õ«ČõĖÜÕŖĪ’╝ł┬ĀKindredat Home’╝ēõĖ╗Ķ”üõĖ║┬Ā40┬ĀõĖ¬ÕĘ×┬Ā604┬ĀõĖ¬Õ£░ńé╣ńÜäÕ«ČÕ║ŁµÅÉõŠøÕ«ČÕ║ŁÕüźÕ║Ę’╝īõĖ┤ń╗łÕģ│µĆĆÕÆīńżŠÕī║µŖżńÉåµ£ŹÕŖĪŃĆéķćæÕŠĘÕ║ĘÕżŹµ£ŹÕŖĪ’╝ł┬ĀKindred Rehabilitation Services’╝ēõĖÜÕŖĪÕ£©┬Ā46┬ĀõĖ¬ÕĘ×Ķ┐ÉĶÉźõ║å┬Ā18┬ĀõĖ¬┬ĀIRFs┬Āõ╗źÕÅŖ┬Ā100┬ĀõĖ¬õ╗źÕī╗ķÖóÕ¤║ńĪĆńÜäµĆźµĆ¦µ£¤Õ║ĘÕżŹÕŹĢõĮŹ(Acute Rehabilitation Units┬Ā’╝ī┬ĀARUs) (Ķ«ĖÕÅ»õĖ║┬ĀIRFs)’╝īõĖ╗Ķ”üÕ£©Õī╗ķÖóÕÆīķĢ┐µ£¤ńģ¦µŖżµ£║µ×äķćīµÅÉõŠøÕ║ĘÕżŹµ£ŹÕŖĪŃĆéµŖżńÉåõĖŁÕ┐āõĖÜÕŖĪÕ£©┬Ā18┬ĀõĖ¬ÕĘ×Ķ┐ÉĶÉźõ║å┬Ā90┬ĀõĖ¬µŖżńÉåõĖŁÕ┐āÕÆīõĖāõĖ¬ĶŠģÕŖ®ńö¤µ┤╗Ķ«Šµ¢ĮŃĆé

Õģ¼ÕÅĖõĖÜÕŖĪ’╝Ü

Õģ¼ÕÅĖõĖÜÕŖĪÕģ▒ńö▒┬Ā4┬Āķā©Õłåń╗䵳ɒ╝ÜÕī╗ķÖóõĖÜÕŖĪŃĆüÕ«ČÕ║ŁµŖżńÉåŃĆüÕ║ĘÕżŹµ£ŹÕŖĪõ╗źÕÅŖµŖżńÉåõĖŁÕ┐āŃĆé

┬Ā

Õī╗ķÖóõĖÜÕŖĪŃĆé┬ĀÕī╗ķÖóõĖÜÕŖĪµÅÉõŠøķĢ┐µ£¤µĆźµĆ¦µ£¤µŖżńÉåµ£ŹÕŖĪ’╝īµīēĶÉźõĖܵöČÕģźÕÅŻÕŠäń╗¤Ķ«Ī’╝īÕģ¼ÕÅĖµś»Õģ©ńŠÄµ£ĆÕż¦ńÜäĶ┐ćµĖĪµ£¤µŖżńÉåÕī╗ķÖóĶ┐ÉĶÉźĶĆģõ╣ŗõĖĆŃĆ鵳¬µŁóÕł░┬Ā15┬ĀÕ╣┤┬Ā12┬Āµ£ł┬Ā31┬ĀµŚź’╝īÕģ¼ÕÅĖÕ£©┬Ā22┬ĀõĖ¬ÕĘ×µŗźµ£ē┬Ā95┬ĀÕ«ČĶ┐ćµĖĪµ£¤µŖżńÉå(transitional care’╝ī┬ĀTC)Õī╗ķÖó’╝īÕģ▒µ£ē7094┬ĀÕ╝ĀńŚģÕ║ŖŃĆéÕģ¼ÕÅĖń╗ÅĶÉźĶ┐ćµĖĪµ£¤µŖżńÉåÕī╗ķÖóÕ£©┬ĀMedicare┬ĀķĪ╣ńø«õĖŗĶó½Ķ«ĖÕÅ»õĖ║ķĢ┐µ£¤µĆźµĆ¦µ£¤µŖżńÉå(long-term acute care hospitals’╝ī┬ĀLTAC)Õī╗ķÖóŃĆé

┬Ā

Õ║ĘÕżŹõĖÜÕŖĪŃĆé┬ĀÕ║ĘÕżŹõĖÜÕŖĪõĖ╗Ķ”üĶ┐ÉĶÉźõĮÅķÖóÕ║ĘÕżŹÕī╗ķÖó’╝ł┬Āinpatient rehabilitation hospitals’╝ī┬ĀIRFs’╝ēŃĆü┬ĀµĆźµĆ¦µ£¤Õ║ĘÕżŹń¦æ(acute rehabilitationunits’╝ī┬ĀARUs)ÕÅŖÕ║ĘÕżŹµ£ŹÕŖĪ’╝īÕ║ĘÕżŹµ£ŹÕŖĪÕīģµŗ¼ńē®ńÉåÕ║ĘÕżŹµ▓╗ń¢ŚÕĘźõĮ£Õ║ĘÕżŹõ╗źÕÅŖĶ©ĆĶ»ŁÕ║ĘÕżŹ’╝ł┬Āspeech pathology services’╝ēŃĆéÕ»╣Ķ▒ĪÕīģµŗ¼Õ▒ģµ░æÕÅŖµŖżńÉåõĖŁÕ┐āŃĆüÕī╗ķÖóµéŻĶĆģŃĆüķŚ©Ķ»ŖĶ»ŖµēĆŃĆüÕ«ČÕ║ŁµŖżńÉåµ£║µ×äõ╗źÕÅŖńö¤µ┤╗ĶŠģÕŖ®µ£║µ×äńÜäµéŻĶĆģŃĆéÕ║ĘÕżŹµ£ŹÕŖĪÕÅłĶ┐øõĖƵŁźÕłåõĖ║Õī╗ķÖóÕ║ĘÕżŹõ╗źÕÅŖµŖżńÉåÕ║ĘÕżŹ’╝ł┬ĀRehabCare’╝ēŃĆé┬Ā15┬ĀÕ╣┤ķćæÕŠĘÕ║ĘÕżŹõĖÜÕŖĪµöČÕģźĶŠŠÕł░┬Ā15┬ĀńŠÄÕģā’╝īõ╗ÄĶÉźõĖܵöČÕģźµØźĶ«Īń«Ś’╝īÕģ¼ÕÅĖÕ▒×õ║ÄńŠÄÕøĮµÄÆÕÉŹÕēŹÕłŚńÜäÕ║ĘÕżŹµ£║µ×äŃĆé

Õ«ČÕ║ŁµŖżńÉåõĖÜÕŖĪŃĆé┬ĀÕ«ČÕ║ŁµŖżńÉåõĖÜÕŖĪõĖ╗Ķ”üµÅÉõŠøÕ«ČÕ║ŁµŖżńÉåŃĆü┬ĀõĖ┤ń╗łÕģ│µĆĆõ╗źÕÅŖńżŠÕī║µŖżńÉåµ£ŹÕŖĪŃĆé┬Āµ£ŹÕŖĪÕ£░ńé╣Õīģµŗ¼õĖŖķŚ©µ£ŹÕŖĪ’╝ī┬ĀµŖżńÉåõĖŁÕ┐āÕ║ĘÕżŹµ£ŹÕŖĪ’╝īõ╗źÕÅŖÕģČõ╗¢Õ▒ģµ░æõĮÅÕ«ģµ£ŹÕŖĪŃĆéÕ╣ČĶ┤Ł┬ĀGentiva┬ĀÕż¦Õ╣ģÕó×ÕŖĀõ║åÕ«ČÕ║ŁµŖżńÉåõĖÜÕŖĪµ¢╣ķØóńÜäµöČÕģź’╝īõĖ░Õ»īõ║åÕ«ČÕ║ŁµŖżńÉåńÜäµ£ŹÕŖĪń¦Źń▒╗ŃĆ鵳¬µŁó┬Ā15┬ĀÕ╣┤Õ╣┤µŖź’╝īÕģ¼ÕÅĖÕ£©┬Ā40┬ĀõĖ¬ÕĘ×┬Ā604┬ĀõĖ¬Õ£░ńé╣Õ╝ĆÕ▒Ģõ║åÕ«ČÕ║ŁµŖżńÉåõĖÜÕŖĪŃĆ鵣żµ¼ĪÕ╣ČĶ┤ŁõĮ┐ÕŠŚÕģ¼ÕÅĖµłÉõĖ║Õģ©ńŠÄµÄÆÕÉŹÕēŹÕłŚńÜäÕ«ČÕ║ŁµŖżńÉåÕÅŖõĖ┤ń╗łÕģ│µĆƵ£ŹÕŖĪµ£║µ×äŃĆé

µŖżńÉåõĖŁÕ┐āõĖÜÕŖĪŃĆé┬Āµł¬µŁó┬Ā2015┬ĀÕ╣┤µ£½’╝īķćæÕŠĘÕ£©Õģ©ÕøĮ┬Ā18┬ĀõĖ¬ÕĘ×µŗźµ£ē┬Ā90┬ĀõĖ¬µŖżńÉåõĖŁÕ┐ā’╝ł┬Ā11’╝ī┬Ā535┬ĀÕ╝ĀńŚģÕ║Ŗ’╝ēõ╗źÕÅŖ┬Ā7┬ĀõĖ¬ńö¤µ┤╗ĶŠģÕŖ®Ķ«Šµ¢Į’╝ł┬Ā375┬ĀÕ╝ĀńŚģÕ║Ŗ’╝ēŃĆé┬ĀÕÉīµŚČ’╝ī┬ĀÕģ¼ÕÅĖÕ£©┬Ā7┬ĀõĖ¬ÕĘ×µŗźµ£ēÕ¤║õ║Ä┬Ā12┬ĀõĖ¬õ║ܵƟµĆ¦Õī╗ĶŹ»ń¦æÕ«ż’╝ł┬Ā471Õ║ŖõĮŹ’╝ēŃĆéµŖżńÉåõĖŁÕ┐āµÅÉõŠøń¤Łµ£¤õĮÅķÖóńŚģõ║║ÕÆīķĢ┐µ£¤Õ▒ģõĮÅÕ▒ģµ░æÕī╗ń¢ŚµŖżńÉåŃĆüÕ║ĘÕżŹŃĆüń╗ÖĶŹ»ÕÆīÕģČõ╗¢ÕĖĖĶ¦äµ£ŹÕŖĪŃĆéÕģČõĖŁÕīģµŗ¼Ķå│ķŻ¤Õ╣│ĶĪĪ’╝īńżŠõ║żõ╗źÕÅŖÕ©▒õ╣ɵ£ŹÕŖĪŃĆéµŖżńÉåõĖŁÕ┐āńÜäõĮÅķÖóµéŻĶĆģķĆÜÕĖĖõ╝┤µ£ēµø┤ÕŖĀõĖźķćŹńÜäńŚģń¢Š’╝īķ£ĆĶ”üķ½śÕ╝║Õ║”ŃĆü┬Āķ½śµŖĢÕģźńÜäµŖżńÉåµ£ŹÕŖĪŃĆé┬ĀĶ┐ÖõĖĆńé╣ÕÅ»õ╗źõ╗ÄõĮÅķÖóMedicare┬ĀńÜäõ║║ńŠżń£ŗÕć║’╝īõ╗¢õ╗¼ńÜäÕ╣│ÕØćõĮÅķÖ󵌟õĖ║┬Ā29┬ĀÕż®ŃĆé

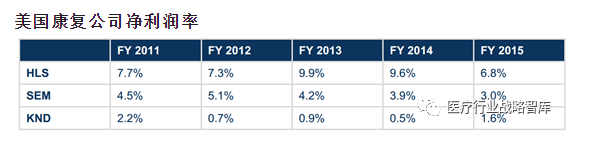

õĖēÕ«Čµ£║µ×äÕ╣│ÕØćõĮÅķÖ󵌟µ»öĶŠā

About domainsworks

Tags

µ£Ćµ¢░µ¢ćń½Ā

-

Õģ╗ĶĆüĶĪīõĖÜńÜä10ń¦ŹÕĢåõĖܵ©ĪÕ╝Å 2024-07-21

Media Contacts

Larry Luo

Aladin Group

QQ’╝Ü249021617

eafanti@qq.com

Powered by AladinGroup © 2001-2017 Alading Inc. Templated By ķś┐µŗēõĖüÕ£©ń║┐(µłÉķāĮ)ń¦æµŖƵ£ēķÖÉÕģ¼ÕÅĖµŚŚõĖŗµłÉÕæś

![]() ÕĘØÕģ¼ńĮæÕ«ēÕżć 51011402000075ÕÅĘÕżćµĪłÕÅĘ:Ķ£ĆICPÕżć12007495ÕÅĘ-10

ÕĘØÕģ¼ńĮæÕ«ēÕżć 51011402000075ÕÅĘÕżćµĪłÕÅĘ:Ķ£ĆICPÕżć12007495ÕÅĘ-10